結論:gumiへの期待は需給の壁に飲み込まれた

現在のgumiを一言で表せば、事業のポテンシャルは評価されつつも、金融スキーム(ワラント)がすべてを台無しにしている。 2026年3月現在、株価は335円付近まで沈み込み、かつての期待値は完全に剥落した格好だ 。 投資家はもはや新作の成否ではなく、いつこの巨大な「売り圧力」が消えるのかだけを注視している。 本業の営業赤字とキャッシュ流出が続く限り、自律的な反発は極めて困難だと言わざるを得ない。

さらに、生命線である暗号資産相場の変動が、利益を乱高下させる不安定要素として重くのしかかる。 需給が改善し、営業CFが明確にプラスへ転じるまでは、静観するのが賢明な判断だろう。 一度失われた信頼を取り戻すには、お化粧ではない「本物の数字」が必要不可欠である。 最悪の需給を越えた先にのみ、新生gumiの真の価値が問われるステージが待っている 。

※この記事は提供された情報に基づく分析であり、投資推奨ではありません。投資判断はご自身の責任でお願いいたします。

gumiへの現在の市場評価|底の見えない「全戻し」

gumiの株価推移を振り返ると、まさに「天国から地獄」を地で行く展開となっている。 かつて期待されたV字回復の物語は、過酷な希薄化と本業の苦戦により、その輝きを失った。 市場はもはやお花畑のシナリオを信じず、冷徹な数字の裏付けを求めて厳しい視線を送り続けている。 今や株価は、暗号資産の含み益頼みの経営から脱却し、ゲーム単体でのキャッシュ創出能力を示す「踏み絵」の段階に入った。

チャートが物語る「期待の剥落」と需給の不全

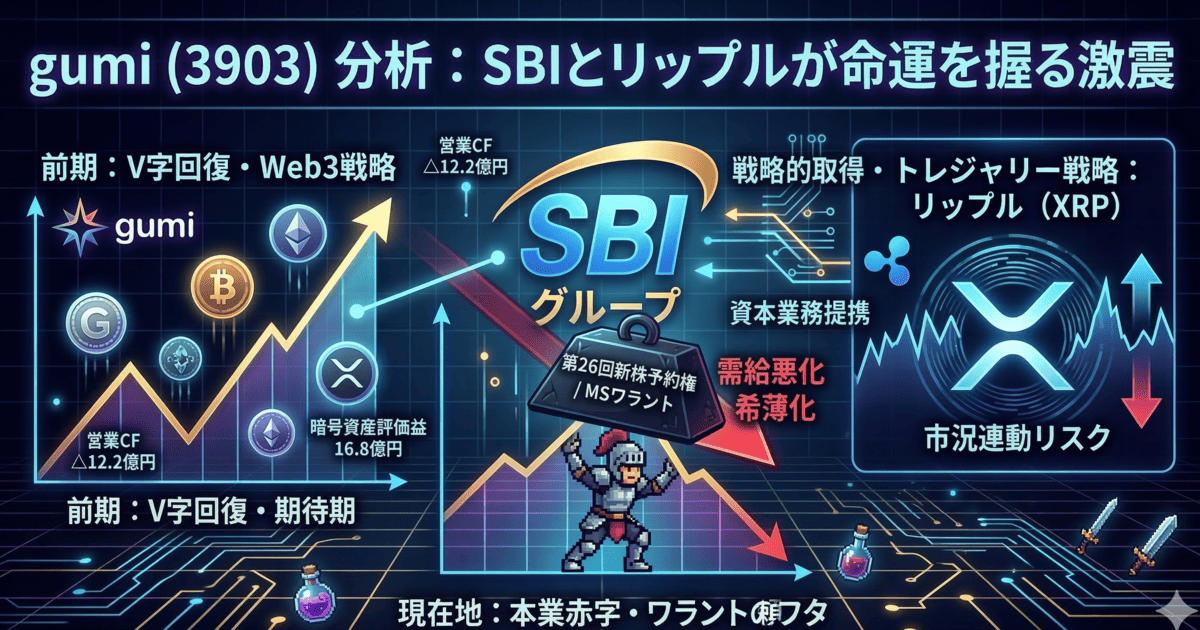

2026年3月13日現在、gumiの株価は335円付近で推移中である。 2025年半ば、大型IP『ジョジョ』の新作への期待感から800円台を目指して急騰した局面は完全に霧散し、2024年の安値圏まで「全戻し」した状態だ。 1月のワラント行使は1,040,000株に達したが、2月以降は行使の停滞が極めて顕著だ。

これは、下限行使価額付近での株価推移により、割当先にとっても行使メリットが薄れている実態を示唆する。 投資家による投げ売りが一段落したとしても、膨大な未行使予約権が「上値のフタ」として重くのしかかる構造は変わっていない。 かつての高ボラティリティ銘柄としての魅力は影を潜め、今は底なしの泥沼を這うような展開が続いている。

gumiの変貌 ― 再生をかけた「ゲーム×金融」戦略

gumiは、従来のモバイルゲーム一本足打法からの脱却を掲げ、Web3領域への大胆なリソースシフトを断行してきた。 その中核にあるのが、ブロックチェーン技術と金融ノウハウを融合させた新たな収益モデルの確立だ。

不採算事業の整理を経てスリム化した組織が、次世代エンタメの覇権を狙うための布石を打つ。 新生gumiが描く「選択と集中」の戦略は、果たして持続可能な成長を実現できるのか、その本質を問い直す必要がある。

劇的なV字回復とWeb3への全振り戦略

2025年4月期、不採算タイトルの大胆な整理とブロックチェーン事業の収益化により、前期の巨額赤字から劇的な黒字転換を達成した。 旧来の「一本のゲームヒットへの過度な依存」を脱し、ノード運営やトークン受領といった「安定した金融収益」を狙うハイブリッド企業への転換を宣言したのである。 構造改革による人件費を含むコスト最適化も功を奏し、営業利益・経常利益ともに3四半期連続での黒字を確保するなど、再生への足取りは確かなものに見えた。

モバイルゲーム事業の売上が減少する中、ブロックチェーン等事業が収益を牽引し、新たな成長エンジンの確立を印象づけた点は極めてポジティブであった。 だが、この再生劇はあくまで暗号資産相場の追い風を前提としたものであり、本業のゲーム開発における利益構造の改善は道半ばと言わざるを得ない。

暗号資産を「事業資産」に据えるトレジャリー戦略

gumiは、2025年5月までに10億円をビットコインに投資する計画を完遂した。さらに引き続き、SBIグループと密に連携してリップル(XRP)の戦略的取得も推進した。 保有資産の価値向上を企業価値へ直接繋げる「トレジャリー戦略」を鮮明にし、他社とは一線画す立ち位置を確立したのである。 特定の有力IPに頼るリスクを分散するため、金融領域での収益基盤を強化し、暗号資産を単なる投資対象ではなく「事業の核」として位置づけた。

挑戦的な姿勢は、日本のWeb3銘柄の中でも際立った存在感を放ち、SBI証券との資本業務提携も含め、一時は市場の期待を一身に集める最大の要因となった。 しかし、この戦略は暗号資産価格の下落に対して無防備である、との懸念も常に市場から向けられている。

gumiの2026年度の動向 ― 『ジョジョ』の光と影

gumiにとっての2026年度は、まさに天国と地獄が同居する波乱の一年として記憶されることになる。 主力タイトルの華々しいリリース実績が見えた直後、財務的な「影」が会社全体を深く覆う形になったからだ。 表面的な黒字の裏側で進行していた本質的な課題について、冷徹な分析が必要な段階にきている。 新作がもたらした熱狂と、決算書が突きつけた冷酷な現実は、gumiが抱える矛盾を浮き彫りにした。

Q1のポジティブサプライズと『ジョジョ』の躍動

2026年4月期Q1は、売上高が前年比で半減(52.5%減)しつつも、ブロックチェーン等事業の貢献により営業黒字を確保するサプライズを見せた。 期待の大型作『ジョジョの奇妙な冒険 オラオラオーバードライブ(オラドラ)』の事前登録者数は、決算発表時点でgumi史上最高の70万人を突破している。

市場の悲観論を吹き飛ばし、通期利益目標(25~40億円)に対する進捗率もわずか3ヶ月で41%に到達。成功へのカウントダウンが始まったと誰もが信じた。 実際にリリースされた『オラドラ』は、App Storeで4.8点という高評価を獲得し、ファンからの圧倒的支持を集めることに成功したのである。 この時点では、強力なIPとWeb3の融合が結実したかのように見え、gumiの未来はかつてないほど明るく輝いていた。

Q2決算が露呈した「収益構造の脆さ」とキャッシュ流出

2025年12月のQ2決算で状況は一変し、本業の厳しさが露呈した。 『オラドラ』のリリース直後、約6億円の広告宣伝費投入が重しとなり、本業の儲けを示す営業損益は2.3億円の赤字へ転落した。 最終益こそ暗号資産評価益(16.8億円)による補填で黒字を維持したが、営業キャッシュ・フローは12.2億円のマイナス。現金を稼ぐ力の欠如が露呈した形だ。

会社側は「広告費を除けば黒字」と主張したが、新作の収益がコストを十分にカバーできていない現状は、多くの期待株主に冷や水を浴びせる結果となった。 現金が溶け続ける中での黒字確保は、持続可能性への疑念を深める要因として、投資家の逃避を招く結果となったのである。

gumiの悪材料「第26回新株予約権(MSワラント)」

株価低迷の元凶とも言えるのが、この第26回新株予約権、いわゆるMSワラントの存在である。 資金調達は企業の成長に不可欠だが、その手法が既存株主をいかに深く苦しめているかを直視せねばならない。 市場に新株を刷って売却しているという既成事実が、投資家の心理を執拗に冷やし続けている。 需給の歪みは、たとえ好材料が出たとしても、その全てを吸収して株価を抑え込んでしまう破壊力を持つ 。

既存株主への「梯子外し」と終わらない売り圧力

2025年10月に発表された約57億円規模の大増資(MSワラント)が、現在進行形の最大の重石だ。潜在的な希薄化率は約21.60%に達し、SBI証券による継続的な売り圧力が上値を押さえ続ける構造となっている。Q1の好決算で株価を釣り上げた直後の発表だっただけに、市場からは「確信犯的な梯子外し」との厳しい批判が相次いだ。

株価が低迷する中で行使が止まってしまい、目標とした資金調達が進まない不全状態は、財務的な不透明感をさらに増大させる悪循環を生んでいる。投資家は、好材料が出ても「ワラントの売り」にぶつけられる事態を警戒し、買い向かう意欲を失ってしまった。需給のしこりが解消されない限り、抜本的な株価回復は不可能に近い、という冷徹な判断が支配的である。

gumi存続の鍵を握る「リップル(XRP)」

gumiの貸借対照表において、暗号資産の存在感は日に日に増し、もはや無視できない規模だ。 特にSBIグループとの連携強化に伴う特定銘柄への傾斜は、同社の運命を大きく左右する。 XRPのエコシステムに自らを組み込んだことが、吉と出るか凶と出るか。 ここでは、事業の成否を超えて会社の命運を握るリップル(XRP)の動向に焦点を当てる 。

XRP相場の変動が財務を直撃するハイリスク構造

gumiの財務において、XRPは生命線であり、同時に最大の不確定要素に他ならない。SBIとの連携を背景に5MUSD(約7.5億円相当)の出資や、市場からの段階的な取得を継続中。保有残高は121億円規模まで膨らんでいる。

直近のリップル価格は、米国の規制動向やマクロ経済の影響を受けて激しく上下しており、ボラティリティがgumiのPLを直接揺さぶる。 XRP相場が上昇すれば「営業外利益」として利益を押し上げるが、下げ局面に転じれば一転して巨額の評価損へ転落。つまり、本業の赤字をさらに拡大させる懸念を孕む 。 もはやgumiへの投資は、実質的にXRPの価格変動にレバレッジをかけて賭けるの同義と言ってよい。ゲーム事業の実態が見えにくくなってしまった点は、健全な投資判断を妨げる大きな壁となっている。

まとめ

現状は、待望のヒット作が出たとしても株が新たに刷られ、現金の流出が止まらない、極めて難易度の高い局面にある。Q3以降、先行した広告費が落ち着く中で「本業の営業黒字」を自力で示し、キャッシュフローを改善できるかが焦点だ。ワラントの巨大な残存分が需給を破壊し続けている以上、過度な幻想ではなく、冷徹に現実の数字(営業CF)を待つべきであろう。

コメント