「投資で儲かる話なんて信じていいのか?」 「貯金だけでは意味がないと聞いて、将来の資産が不安だ…」

投資に関心はあるものの、損失が怖くて一歩を踏み出せない方へ。 2026年現在、物価高騰(インフレ)が生活を直撃するなか、もはや「貯金に頼るリスク」が明確になりつつあります。これから投資を考える初心者に必要なのは、「堅実に投資で儲かる仕組み」と「経済トレンド」の理解です。

そこで今回は、投資が必要な理由、具体的な金融商品の選び方、そして2026年の最新経済動向を徹底解説します。ぜひご覧いただき、安全で儲かる投資術を見つけてください。

この記事で分かる投資にチャレンジすべき理由

- 貯金だけでは実質的に資産価値が目減り

- 2026年の最新経済トレンド

- 少額から資産を形成するための手順と金融商品

なぜ投資は儲かるのか?インフレと金利の動向から解説

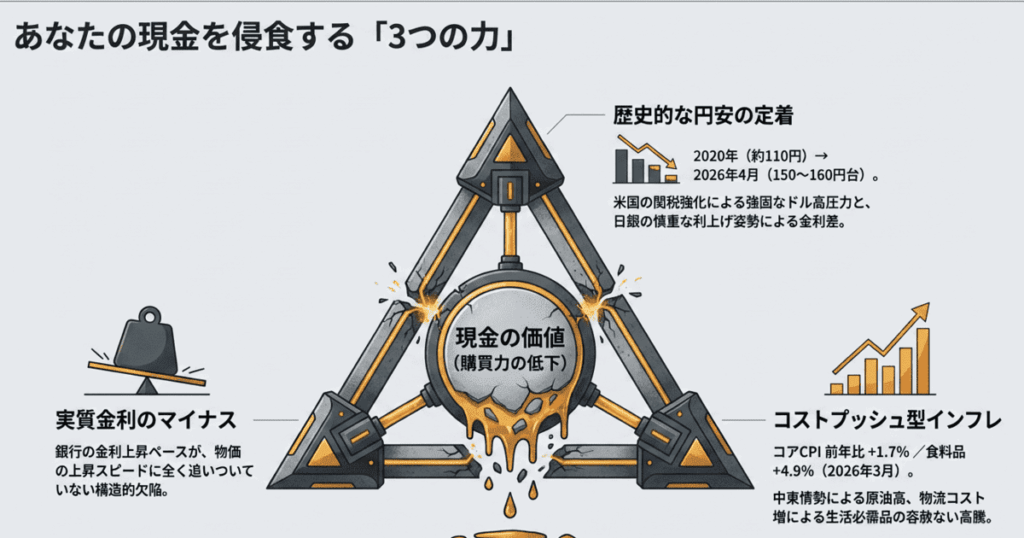

「なぜ投資は儲かるのか?」その答えは、現在の経済環境が「現金の価値」を削り続けている事実にあります。貯金に固執するリスクを3つの視点から深掘りします。

- 歴史的な円安と為替変動リスク

- 物価インフレと実質金利マイナスの脅威

- 預金金利と株式配当の圧倒的な格差

貯金に頼る非効率さを正しく認識したうえで、資産を守る投資へと視点を移していきましょう。

1.歴史的な円安と為替変動|日米の金融政策が及ぼす影響

かつて日本円は安全資産の象徴でした。預金だけで資産を守れた時代もありましたが、現状は一変しました。2020年に110円程度だったレートは、2026年4月現在160円台を伺う値動きで推移。米国のトランプ政権による関税強化は、強固なドル高圧力を維持させます。

対して日銀は、景気への影響を懸念し利上げに慎重な構えを崩しません。この解消されない金利差が円安の定着を招きました。円安は輸入コストを押し上げ、食料品や電気代の更なる高騰を招きます。手元の「円」で買える物が減り、実質金利がマイナスに沈む現実は、資産の目減りです。

将来投資で儲かる成果を得るには、円預金のみへの依存を脱し、グローバルな視点で資産を守る決断が不可欠です。

参照:植田日銀総裁、実質金利はっきりマイナス-緩和環境維持されている – Bloomberg

4/30から5/1にかけて、政府・日銀は為替介入した模様。

一時155円57銭まで円高に振れました。

ただし、5/15現在で158円の後半まで円安に戻っています。

30日の為替介入規模は約5.4 兆円の可能性、日銀当座預金が示唆 – Bloomberg

2.インフレと実質金利の脅威|資金が目減りする現実

日本経済はデフレを脱却し、明確なインフレ局面へ移行しました。2026年3月発表の全国消費者物価指数(コアCPI)は前年比1.6%上昇を記録。一方、食料品(生鮮除く)は5.7%もの伸びを見せ、家計を圧迫しています。さらに、中東情勢に伴う原油高や物流コスト増もあり、コストプッシュ型の物価高騰は予断を許しません。

注視すべき指標は「実質金利」です。銀行金利が0.3%へ上がっても、物価が2%上昇すれば資産価値は年「1.7%」の速さで減ります。賃上げが追いつかぬ状況下、実質金利マイナスの放置は老後資金の枯渇を招きます。

生活に必要な購買力の維持には、物価上昇を超える利回りを生む投資が不可欠。着実に儲かる運用先を選び、資産防衛を図る決断が急務です。

参照:全国コアCPI、2月は+1.6% 原油高騰で2%割れは長く続かずの声 | ロイター

インフレと預金金利、賃金上昇率。

この3つを軸に考える必要があります。

3.預金と株式の圧倒的な格差|銀行を例に考える利回り

| 銘柄名 | 2023年1月株価 | 2026年4月株価 | 2026年4月配当利回り |

| 三菱UFJファイナンシャルグループ | 952円 | 2,870円 | 2.58% |

| みずほファイナンシャルグループ | 2,027円 | 6,768円 | 2.14% |

| 三井住友ファイナンシャルグループ | 1,849円 | 5,598円 | 2.8% |

| りそなホールディングス | 718円 | 1,966円 | 1.48% |

銀行は金利上昇を追い風に利益をとことん追求しています。

顧客に寄り添う姿勢は見らませんが、株主としては良い投資先です。

銀行ビジネスの本質は、預金者から低利で集めた資金を元に、高利の貸付や有価証券運用で収益を上げる「利ざや」の追求です。皮肉なことに、私たちへの預金利息は極微量ですが、メガバンクの配当利回りは2.5%前後を維持。(※)この事実は、企業への投資が預金よりも圧倒的に高い収益ポテンシャルを持っている証明となっています。

銀行が預金者へ支払うコストより、株主へ分配する利益を優先する構造。これは、彼ら自身が「預金より投資が優位」と証明している裏返しです。わずかな利息を待つより、優良企業の「株主」として投資で儲かる行動選択が、インフレ下での賢明な防衛策となります。

(※)2026年4月現在、株価の大幅上昇によりメガバンクの配当利回りは2.5%前後。半面、資産価値自体の増大(キャピタルゲイン)による恩恵は計り知れません。

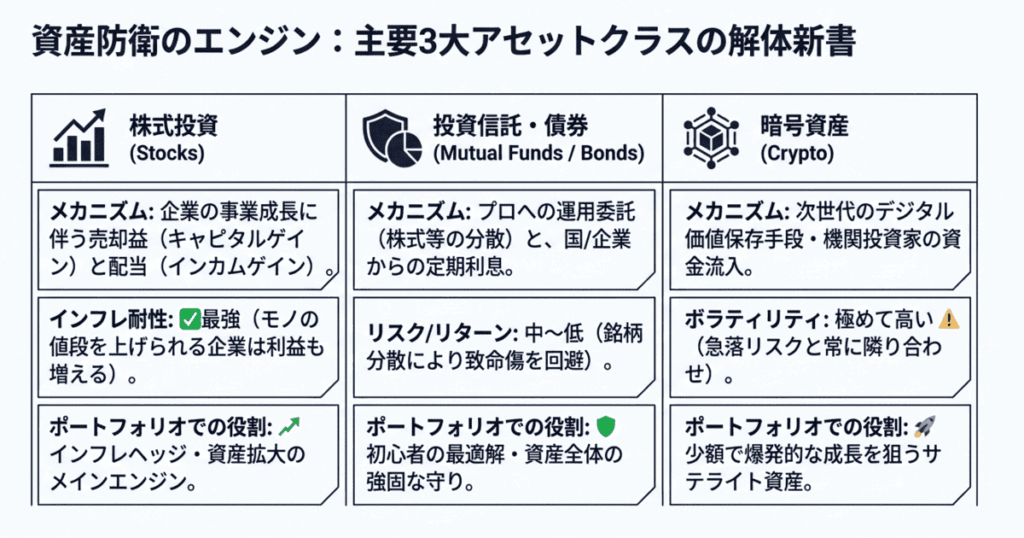

儲かる投資を実現する|初心者向け金融商品の選び方

投資をすれば絶対に儲かるといった魔法はありません。数多く存在する金融商品の中から、ご自身の目的とリスク許容度に合ったものを選び出す必要があります。ここでは、代表的な金融商品の選び方を解説します。

株式投資|企業の成長に伴う売却益・配当金

筆者の保有する銘柄で利益を出している例

| 業種 | 証券コード | 銘柄名 | 2023年1月株価 | 2026年4月株価 |

| 商社 | 8001 | 伊藤忠商事 | 845円 | 1,970円 |

| 商社 | 8058 | 三菱商事 | 1,498円 | 4,952円 |

| 食料品 | 2914 | JT | 2,682円 | 5,800円 |

| 卸売業 | 7608 | エスケイジャパン | 324円 | 869円 |

| 情報・通信業 | 9984 | ソフトバンクグループ | 1,570円 | 4,527円 |

| 不動産業 | 2975 | スターマイカホールディングス | 729円 | 2,975円 |

| 不動産業 | 3299 | ムゲンエステート | 499円 | 2,310円 |

※2026年4月16日現在

株式投資で投資が儲かる仕組みは、主に2つです。1つ目は株価の値上がりによって得られる売却益(キャピタルゲイン)、2つ目は企業の利益から支払われる配当金(インカムゲイン)です。

上場企業は厳しい審査をクリアしたビジネスの精鋭部隊。彼らの事業成長に資金を投じることはギャンブルではありません。インフレ下においては、モノやサービスの価格を上げられる企業の株価は上昇しやすいため、インフレヘッジ(資産目減りの回避)としても極めて有効です。

筆者は伊藤忠商事、三菱商事、JTには2021年から投資しています。

今ではどれも3倍近くに株価上昇しています。

加えて、JTは配当利回り10%!

ただし、銘柄選択を誤ると大幅な下落リスクも否定できません。筆者もクオンツ総研(9552)を所有していますが、2023年1月時点では3,440円でした。現在では686円と大幅な下落。購入時期にもよりますが、どの銘柄でも利益が出るとは限りません。

投資信託・債券|プロへの運用委託や定期的な利息

筆者の保有する銘柄

| 投信名 | ジャンル | 2023年1月評額 | 2026年4月評価額 |

| アライアンスバーンスタイン・米国成長投信Bコース | 米国の成長企業・S&P500指数を超えるリターンを目指す | 41,450 | 83,559 |

| ノムラジャパンオープン | 国内企業の株価の割安性と収益、成長性などを加味 | 12,297 | 28,787 |

| イーストS・インド株式オープン | インドの金融証券取引所に上場する企業 | 16,157 | 28,429 |

| 野村世界業種別投資コース(半導体) | 世界各国の半導体関連企業 | 65,692 | 312,677 |

※2026年4月16日現在

「個別株を選ぶ知識がない」「リスクを抑えたい」初心者には投資信託が最適解です。投資信託は、投資家から募った資金を運用の専門家が管理し、多数の株式や債券へ分散投資を実行します。

「S&P500」や「全世界株式(オルカン)」のインデックスファンドなら、世界経済の成長を資産に直接反映できます。さらに2026年の日本市場も、企業価値の向上により、「日経225」も極めて投資しがいのある投資対象へ変貌しました。これら国内外の成長力をバランス良く配分すれば、盤石な投資の儲かる仕組みを構築できます。

一方の債券は、国や企業への資金貸付を証明する証書。満期時の元本償還や定期的な利息受取が約束されており、資産全体の守りを固める役割を担います。

国債は買いにくいので、社債がおすすめです。

TOYOTAやソフトバンクグループなど、信用できる企業が発行しています。

暗号資産|国家の備蓄資産としても注目される次世代資産

2024年12月、ビットコイン価格は10万ドル(当時約1500万円)の大台を突破。2009年の5セントから1億9999万9900%超に及ぶ暴騰を記録した事実は、金融界に衝撃を与えました。そして2026年現在、米国市場での現物ETF定着により、資産クラスとしての地位も盤石になっています。

第2次トランプ政権下の米国では、政府によるビットコイン保有を国家戦略に据える動きが具体化しています。ブラジルやカナダの一部の州でも、インフレヘッジ目的の備蓄を本格化させています。日本国内も法整備や規制緩和が進展。投資環境は改善され、暗号資産はもはやポートフォリオに不可欠な存在です。

ただし価格変動は依然激しく、急落リスクが常に隣り合わせになります。

貯蓄から投資への移行|手堅く儲かる投資へシフト

「貯金に頼るべきではない理由はわかった」「ただ、具体的にどう動けば投資で儲かるのか?」 ここでは、初心者が安全に投資の世界へ足を踏み入れるための3つの実践ステップを紹介します。

自身の許容リスクと投資目的を把握する

投資開始前の必須要件は、「運用目的」と「許容損失額」の明確化。これをリスク許容度と呼びます。一般的な考えとして、生活費の半年から1年分に当たる「生活防衛資金」は預金しておきます。当面利用予定のない余剰金を運用に充ててください。

リスク回避なら「債券や投資信託」を主軸に据えます。効率よく投資で儲かる状態を目指すなら「株式比率の向上」を図りましょう。資産配分(アセットアロケーション)の構築こそが成功の第一歩です。

一時的な市場の下落に動揺せず、運用を継続する精神力も不可欠になります。定期的な配分見直しは欠かさず行い、健全な資産成長を目指しましょう。

どれだけのリスクを取るかは、人それぞれです。

大切なのは粘り強く継続することです。

スマホ証券やポイント運用を活用して少額から始める

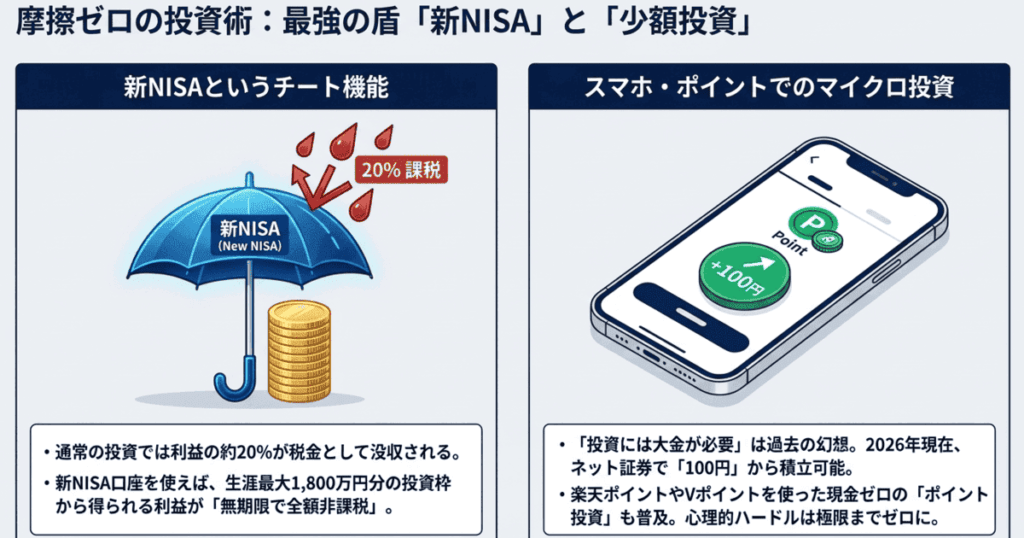

投資には何百万単位の大金が必要だというのは昔の話です。2026年現在、多くのネット証券では「100円」から投資信託の積立が可能です。

また、普段の買い物で貯まった楽天ポイントやVポイントなどをそのまま投資に回せる「ポイント投資」も普及しています。現金を使わずに始められるため、初心者でも心理的なハードルが限りなくゼロに近い状態で相場を体験できます。まずは少額からスタートし「お金が働いて増える実感」を養いましょう。

複利効果の最大化には、早期開始が有利です。時間の経過が、資産を育てる最大の味方となります。

取引口座開設と新NISAの活用方法を理解する

投資で儲かるための最大のチート機能が「新NISA制度」の活用です。通常の投資では利益に対して約20%の税金が引かれます。新NISA口座を使えば、生涯で最大1,800万円分の投資枠から得られる利益が「無期限で全額非課税」になります。

対面型の銀行や証券会社の窓口に行くと、高い手数料の商品を勧められる懸念があります。初心者のうちは、必ずSBI証券や楽天証券といった「ネット証券」で口座を開設してください。スマホで最短即日に本人確認(eKYC)が完了し、極限までコストを抑えた優良ファンドを購入する準備が整います。

楽天証券なら売買手数料0円。。

新NISAは必ず利用しましょう。

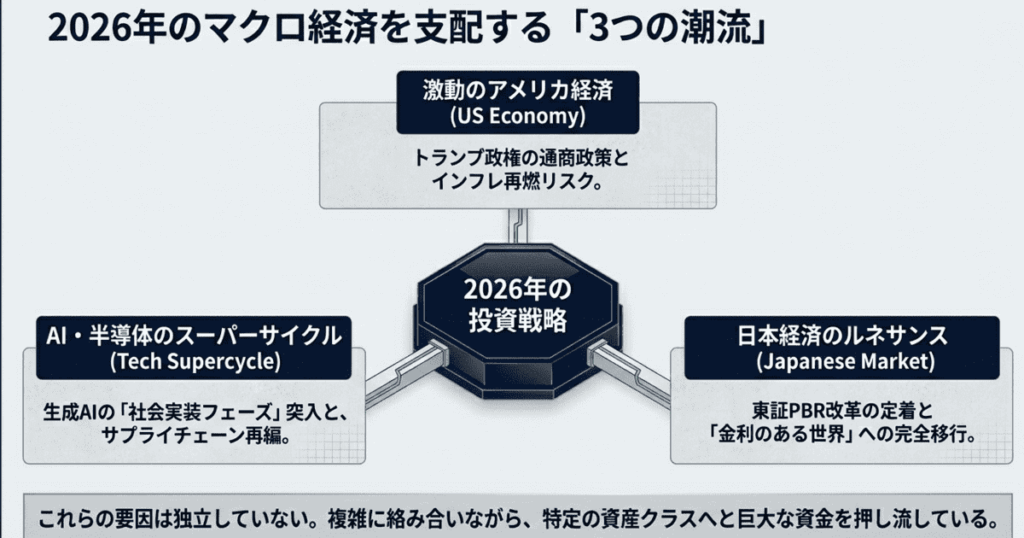

儲かる投資の最新トレンド|2026年の経済を読み解く

投資で儲かる仕組みを構築するには、大局的な世界経済の流れを掴むことが不可欠です。2026年のマクロ経済における重要な3つの着目点を分析します。

激動するアメリカ経済|トランプ関税とインフレ再燃リスク

2026年のアメリカ経済は、トランプ政権の通商政策によって波乱含みの展開となっています。2月の連邦最高裁による一部関税違憲判決。これを受け、政権は1974年通商法を根拠とした「10%一律関税」への移行を断行する見込み。7月までに関税負担が旧来の水準へ戻る見通しを表明しました。沈静化の兆しを見せていた物価が再び高騰するリスクを孕んでいます。

インフレが再燃すれば、FRB(米連邦準備制度理事会)は利下げを停止し、高金利が長期化する危険性があります。米国の急な相場変動への対策として、地域や資産を分ける分散投資の徹底が投資で儲かるための鉄則となります。

参照:トランプ政権の一律10%関税、貿易裁が合法性に疑義 審理開始 | ロイター

米国について2つの注意点。

中間選挙に向けた動き。

現政権の間は、常に地政学リスクが起こりえます。

日本経済の転換点|企業の成長余地と日銀の利上げ動向

日本経済は「金利のある世界」へと完全に移行しました。日銀による緩やかな利上げは続きつつも、依然として実質金利はマイナス圏にあります。企業にとっては資金調達がしやすい環境が、依然として維持されています。

株式市場では、東京証券取引所主導のPBR(株価純資産倍率)改善要請が完全に定着しました。2026年2月公表の企業統治指針(改訂案)は、企業が抱える莫大な現預金の有効活用を厳格に要求しています。結果、過去最高水準の配当や自社株買いを発表する企業が続出してます。

日本株は依然として高い収益ポテンシャルを秘めています。今後も、自社株買いや増配など構造変化を捉える視点こそ、投資で儲かる成果を掴むための鍵となるでしょう。

日本株のポテンシャルは、海外投資家から高く評価されています。

AI・半導体|サプライチェーン再編で成長に加速

2024年頃から爆発的なブームとなった生成AIは、2026年現在「社会実装のフェーズ」に入り、実体経済の利益を力強く牽引しています。

特に、AIの演算処理に不可欠なGPUや、データセンター向けの電力インフラ、冷却設備などを担う半導体・ハイテク産業。これらは、単なる一時的なテーマ株ではなく、長期的な成長サイクル(スーパーサイクル)に突入しています。

中東情勢の混乱等によるサプライチェーン再編の動きも要注目。高度な技術力を持つ日本や米国の半導体関連企業は、引き続き投資で儲かる中核セクターとして注目を集めるでしょう。

半導体はこれからも成長し続ける分野です。

新しい製品や技術に必ず必要とされ続けるからです。

需要に終わりがありません。

投資で本当に儲かるのか?よくあるFAQ

- 日経平均や米国株の最高値更新が続いています。今からの参入は「高値掴み」になりませんか?

-

資産運用の成否を分ける要素は、参入のタイミングではなく「運用の継続期間」です。新NISAの非課税枠を活用し、長期的な視点で国内外の成長力を取り込む姿勢を重視しましょう。

毎月一定額を積み立てれば、価格が高い時期は少なく、安い時期は多く買い付ける「ドル・コスト平均法」が機能します。相場を予測しすぎるリスクを避け、複利の味方を一日でも早くつける決断が、将来手元に残る利益を左右します。

- 元本割れが不安です。それでも貯金より投資が賢明な選択と言い切れますか?

-

2026年の現状、数字で見れば「貯金こそ確実な損失」を招く状態です。物価上昇率に対し、預金利息は0.3%程度に留まります。この差分は、通帳の数字が減らずとも、手元の円で買える物が年々減少する実質的な資産毀損を意味します。

投資には短期的な価格変動リスクが伴いますが、現金のまま放置すればインフレで確実に資産価値が削られます。生活防衛資金を確保したうえで、余剰金を物価上昇に耐性を持つ資産へ移す行動こそ、現在の経済状況下で最も合理的な防衛策です。

投資で儲かる体制作りで実質金利マイナス時代を生き抜こう

「投資は儲かるのか?」という問いに対して、2026年現在の結論は明確です。歴史的な円安と物価インフレにより、現金だけを抱え込むのは資産の確実な目減り(実質金利のマイナス)を意味します。従来型の貯金は、もはや安全な資産防衛策とはいえません。

だからこそ、少額からでも「投資」を始めるアクションが不可欠なのです。完璧なタイミングを待つ必要はありません。まずは証券口座を開設し、月々数千円の積立から、未来を変える第一歩を踏み出してみましょう。

まずは投資信託(S&P500)から始めるのがおすすめです。

詳しい内容はこちらからご覧いただけます。

コメント