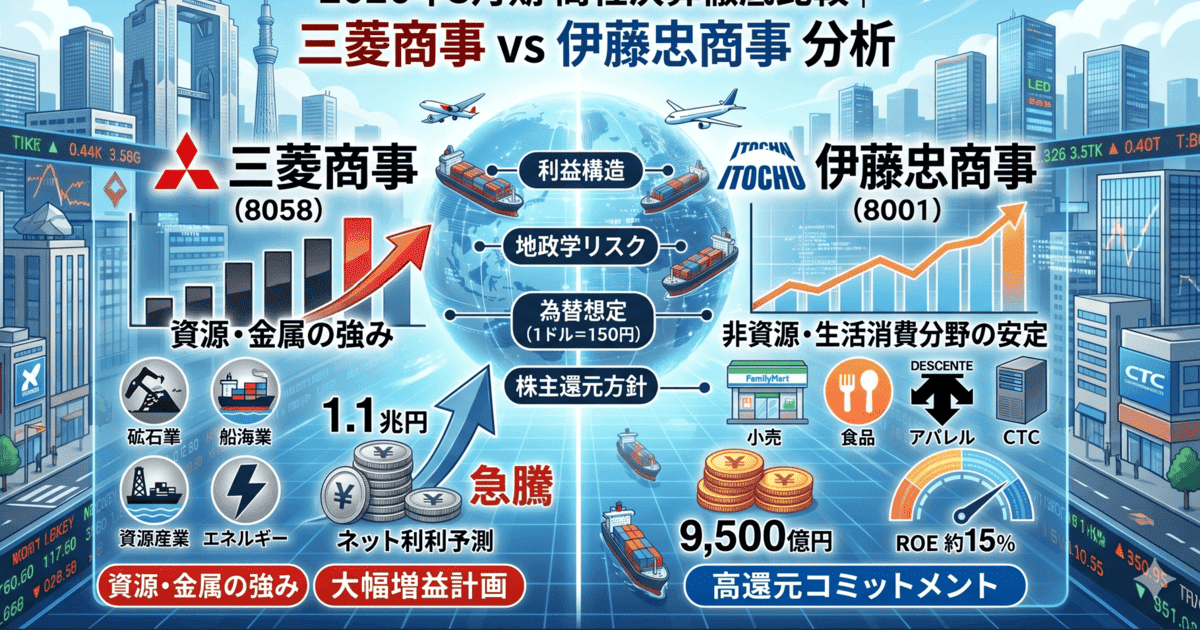

2026年3月期(2025年度)商社の決算が出揃った。周知の事実ではあるが、商社セクターはバフェット氏の投資以降、日本株のコア資産として定着している。その中で今回は、筆者が保有する「三菱商事」「伊藤忠商事」の2銘柄を比較しつつ紹介する。

本決算発表後の値動きでは、多くのアナリストが推奨する伊藤忠商事に対し、実際は三菱商事の急騰という形で反応した。理論上の評価と現実の株価推移が乖離した背景には何があるのか。本稿では両社の決算短信や説明資料を精査し、利益構造、地政学リスク、還元姿勢をもとに徹底考察。2026年度の投資方針を決めるうえで、大いに活用していただきたい。

2026.06.01時点では二社ともに苦戦。

しかしながら野村のアナリスト目標

伊藤忠商事 2,560円 Buy

三菱商事 5,250円 neutral

※本記事は投資推奨ではありません。投資判断は自身の責任においてお願いいたします。

2大商社の決算内容:三菱商事と伊藤忠商事の比較表

| 項目 | 三菱商事 (8058) | 伊藤忠商事 (8001) |

| 連結純利益(26年度予想) | 1兆1,000億円(前期比+37.4%) | 9,500億円(前期比+5.5%) |

| ROE(予想) | 2026年11.5% 2027年12%以上 | 約15.0% |

| 年間配当(予想) | 125円(前期比+15円) | 44円以上(前期比+2円) |

| 総還元方針 | 累進配当 + 機動的な自社株買い | 総還元性向40%以上(明文化) |

| 自社株買い(26年度) | キャッシュフローに応じ機動的判断 | 3,000億円以上 |

| 想定為替レート | 1ドル=150円 | 1ドル=150円 |

| リスクバッファー | 300億円(中東情勢等) | 75億円(中東情勢1Q収束シナリオ) |

商社大手の「三菱商事」「伊藤忠商事」が公表した2026年度(2027年3月期)の通期連結業績予想を整理した。

2026年を考察するうえで、最大の懸念は、決算発表当日の5月1日に断行された政府・日銀による為替介入の影響である。1ドル160円を突破し、投機筋がさらなる円安を見込む中での介入は、一時155円台まで値を戻す荒い展開を招いた。

この乱高下が、商社が計上する外貨建て純利益の円換算額にどう作用するか。両社の想定レートの置き方に、今期の「上方修正の余力」が隠されている。

三菱商事の決算深掘り

決算発表直後、株価が最高値で5445円(前日比+9.1%)と、大幅な反発を見せた(終値は前日比+4.59%)。コンセンサスを大きく上回る「1.1兆円」の利益目標は、市場に「巨人の完全覚醒」を印象付けた。

前期の8,005億円から一気に3,000億円規模を積み増す計画は、単なる市況の回復期待ではない。資産リサイクルと事業ポートフォリオの抜本的な組み換えが実を結び始めたことを示唆している証拠だ。成長のモメンタム(勢い)が他社を圧倒していると見てよいだろう。

参照:2026年3月期決算短信|三菱商事株式会社 参照:決算説明会資料|2025年度決算及び2026年度見通し

資源価格に依存せぬ「基礎収益」の底上げ

金属資源セクターの収益力は、圧倒的な水準に達している。今回の増益計画は、単なる市況高騰を前提とした「棚ぼた」ではない。豪州炭事業におけるストライキ影響の完全解消に加え、LNGカナダの生産開始。そして米国シェールガス参入の本格的な収益化フェーズへの移行といった、具体的かつ再現性の高い要因が積み重なっている。

銅事業においても、市況上昇を背景に営業収益キャッシュフローで前年度比200億円以上の純増を見込む。総じて基礎収益力が一段階引き上がった事実はポジティブ。これは、資源高に頼らずとも、オペレーションの改善だけで利益を積める体質へ変貌したことを意味する。

2,800億円規模の「資産リサイクル」

「経営戦略2027」に基づく資産入れ替えが、想定以上のスピードで加速している。2026年度は、複数案件の大口売却益として2,800億円規模を計上する。これは単なる資産切り売りではない。不採算あるいは低効率な事業を峻別し、切り離す際の「組織的な痛み」を伴う膿出しを完遂した証である。

ここで捻出した資本を、グリーンエネルギーや次世代デジタルインフラへと大胆に振り向ける「健全な新陳代謝」の実行。これこそが、市場が最も好む「変化率」という最強の買い材料となった。

キャッシュフロー配分の透明性と経営陣の自負

営業収益キャッシュフローの見通しを、2025〜2027年度の3か年累計で3.6兆円〜と上方修正した。稼いだ現金を成長投資と株主還元にバランスよく、かつ大胆に配分する姿勢が極めて明確だ。有利子負債を緻密にコントロールしつつ、2027年度にROE12%以上を目指す足取りには迷いがない。

市場は、経営陣が示した「数字による証明」と、それに基づく自信に満ちたガイダンスを評価したのだろう。特に、追加の自社株買い枠を機動的に設定する姿勢は、ダウンサイド・リスク(下値不安)を払拭する強いメッセージとなった。

伊藤忠商事の決算深掘り

伊藤忠商事がレーディングで高い評価を得ている理由は、「経営の質とコミットメント」の集積にある。非資源分野を主軸とする同社にとって、現在の為替介入による円高方向への揺り戻しは、輸入コスト低減という形になる。(注)

ただし、質の高さは既に株価に織り込まれていた。(Fully Valued)それゆえに、決算後の反応は三菱に譲る形となったが、内実は依然として強固だ。

注:商社は海外事業の利益を円換算するため、一般的に円高は連結純利益に対してマイナス(減益)影響。伊藤忠商事の設定する為替感応度は±32億円。

参照:2026年3月期決算短信|伊藤忠商事株式会社 参照:2025年度 決算実績 説明資料

高次元の非資源比率が構築する収益構造

商品市況や為替の乱高下局面で真価を発揮するのが、同社の強みである生活消費関連の強さだ。デサントやCTC(伊藤忠テクノソリューションズ)の完全子会社化により、事業実務に深く関与する「事業経営体」としての性格を一層強めた。この構造が、外部環境に左右されずROE15%もの高水準を維持させる。

2026年度も情報・金融や第8セグメントが牽引役となり、着実に過去最高益を更新し続ける構えだ。特筆すべきは「実質営業キャッシュ・フロー1兆円」を継続的に叩き出す持久力だ。これは一過性の売却益に頼らない「真の稼ぐ力」の証明に他ならない。

地産地消モデルによる関税リスクのヘッジ

トランプ政権による保護主義の動向に対し、同社は「地産地消モデル」への転換を加速させている。以前から取り組んでいる、北米での飲食店向け油脂拡販や不二製油等との提携。こうした輸出ではなく「現地で作り、現地で売る」構造を深化させている。

これは単に関税を回避するだけでなく、物流コストの削減や現地のインフレ需要を直接取り込む戦略だ。2026年5月時点の報道にある「米欧関税摩擦の激化」に対しても、過度に悲観する必要はない。「壁の内側で商売を完結させる」適応力が、政治的激変期における伊藤忠の防御盾となるだろう。

マーケットイン思想によるリテールメディアの収益化

ファミリーマートを中心とする「第8セグメント」の躍進が著しい。全国11,000店舗の接点を活用した「リテールメディア事業」は、単なる広告枠の販売ではない。購買データを活用したマーケティングプラットフォームへと進化した。

2028年度には、リテールメディア単体で100億円規模の利益目標を掲げ、小売業からの脱皮を鮮明にしている。消費者の財布に直結したこのモデルは、インフレ下での価格転嫁力において極めて優位。他の商社には模倣困難な「川下戦略」の到達点と言える。

2大商社の決算発表から見えた株主還元

三菱商事と伊藤忠商事、2大商社の決算から見えた株主還元姿勢を比較する。両社の還元姿勢の差異は、投資家が「変化の爆発力」を取るか、「安定の継続性」を取るかを決める分水嶺となる。三菱は「増配の勢い」で市場を驚かせ、伊藤忠は「還元の質」で信頼を勝ち取っている。

三菱商事

株主還元において、三菱商事は「増配の勢い」で市場に強いインパクトを与えた。2026年3月期実績の110円から、今期(2027年3月期)は一気に125円(前期比+15円)への大幅増配を計画している。

さらに、「経営戦略2027」における3カ年のキャッシュフロー配分計画においても、配当の枠を従来の1.4兆円から1.5兆円へと上方修正した。累進配当を堅持しつつ、利益成長の果実をダイレクトに株主へ分配する姿勢が、海外勢の資金を大いに呼び込んでいる。

ただし、巨額投資の裏返しとして追加自社株買いには財務面でのハードルが存在するのも事実だ。しかし、それを補って余りある本業の稼ぐ力の向上と、「+15円」の増配が上昇へのトリガーとなっているのである。

伊藤忠商事

株主還元において、伊藤忠はさらに一線を画す強力なコミットメントを見せた。 「Brand-new Deal 2026」で総還元性向40%以上を明文化。日本の上場企業の中でもインパクトが強い。(2026年度単年の計画値では64%)利益の大部分を還元する姿勢は、自社の稼ぐ力への絶対的な自負と、投資家との「約束」を重視する経営スタイルの表れだ。

配当の最低ラインを44円(前期比+2円)に設定した点も好印象だ。株式分割を考慮すれば実質的に連続増配となるうえ、3,000億円以上の自社株買いも明言した。

一方で、質の高い経営や還元策は市場に「織り込み済み」と見なされやすく、決算後の株価の勢いは三菱商事に譲った。しかし、一過性利益に頼らない本業の力と実現性の高い施策が、長期的な株価の下値支持線を形成するだろう。

2大商社の決算に見る2026年の展望:三菱商事と伊藤忠商事

2026年度、三菱商事と伊藤忠商事は、対照的な戦略で成長を目指す。食品分野は三菱がローソンのデジタル変革を本格化させ、伊藤忠はファミマを軸に金融・メディア事業で収益の質を追求する。

中東リスクに対し三菱は300億円のバッファーを確保、伊藤忠は早期収束を前提に75億円を計上。為替想定は実勢に近い150円に設定し、関税リスクも拠点分散や地産地消モデルにより防衛策を完遂した。

緻密なリスク管理体制が、両社の強固な収益を支える基盤である。

食品・コンビニ事業

三菱商事はローソンとKDDIの提携による「リアル×デジタル」の変革を急いでいる。2026年度は、アプリを通じたパーソナライズ広告や、次世代配送網の構築が具体的な利益貢献として数字に表れ始める年となるだろう。

一方、伊藤忠商事はファミリーマートの圧倒的な店舗力を背景に、リテールメディアやセブン銀行とのATM・金融サービス提携を通じた強化で先行。店舗1件あたりの「営業利益率」の向上においては、伊藤忠の戦略が依然として優位を保っている。現時点ではファミマの収益の「質」が鮮明になっている。

中東リスク

三菱商事はエネルギー供給の中東依存度を考慮し、300億円規模のリスクバッファーを決算に織り込んだ。これは地政学リスクを単なる懸念で終わらせず、財務上の数値として「前もって処理」する保守的かつ堅実な設計だ。

対する伊藤忠商事は、1Qで収束する見立てで75億円のリスクを想定。そもそも、非資源主体の構造ゆえに、資源断絶リスクそのものは相対的に低い。むしろ、原油高に伴う物流コスト増をどう価格転嫁するのか。消費者の購買意欲を減退させずに収益を維持するかに力点が置かれている。

為替リスク

2026年4月30日夜から5月1日にかけて断行された政府・日銀の波状的な為替介入。1ドル160円突破直後の介入は市場の前提を一変させた。従来の円安進行は資源・海外利益を膨らませる要因であった。介入により150円台半ばまで押し戻された事実は、上方修正の余地を削り取る懸念になるかもしれない。

しかし、決算短信および説明資料を精査する限り、両社の耐性は極めて高い。三菱商事・伊藤忠商事ともに2026年度計画の前提レートを実勢に近い1ドル=150円に設定。ドル円が再び160円近辺に定着すれば為替差益が大きく生じ、150円台を維持する現状でも依然として計画を上回る。円高・円安どちらに振れても利益を確保できる堅実な想定を固めた。商社のリスク管理能力の高さが数字に表れた格好である。

参照:30日の円買い介入は5兆円規模か 市場推計 | ロイター

関税リスク

2026年5月3日時点の報道は、米国による欧州への強硬な通商姿勢を伝えている。通商法301条を巡る司法判断を経て、新政権が同盟国へも新関税を課すリスクが現実味を帯びてきた。

これに対し、三菱商事は北米シェールガスや銅事業を多拠点で展開することで、物理的なリスク分散を完了させている。対して伊藤忠は、前述の「地産地消モデル」により、関税の壁の内側でサプライチェーンを完結させる。米欧摩擦の激化は、日本企業の「立ち回り」の巧拙を浮き彫りにするだろう。

参照:トランプ米大統領、EU製自動車への関税を25%に引き上げると表明 – Bloomberg

2大商社の決算を受けての懸念点

概ねポジティブに見える2大商社の決算。ただし、気になる点として、三菱商事は一過性の利益を除いた真の基礎収益力と、市況依存からの脱却スピードが問われている。一方、伊藤忠商事はインフレ下におけるコスト転嫁力と、実質的な利益成長の証明が急務。ここでは両社が抱える懸念点、今後において注視すべき視点を提示する。

三菱商事の決算を受けて|一過性の利益を除いた基礎収益力

一過性の利益を除いた「基礎収益力」が、この高い利益目標に追いついているかは依然として不透明だ。資源・金属セクターの収益力は圧倒的だが、裏を返せば「市況の反転」が即座に数千億単位の減益リスクに直結することを意味する。

注視したいのは、1.1兆円という通過点ではなく、その先の「持続性」である。25兆円を超える膨大な総資産を抱える中、ROE12%以上の公約達成に向けた「資産圧縮(新陳代謝)」のスピード感。これが計画を下回れば、期待値が先行した株価は瞬時に調整を余儀なくされるだろう。

伊藤忠商事の決算を受けて|コスト増の価格転嫁が課題

2026年度予想の9,500億円(前期比+5.5%増益)という数字を冷静に診る必要がある。現在のインフレ環境下では、5%程度の利益成長は実質的な企業価値の拡大というより、通貨の購買力ベースでは「現状維持(インフレヘッジ)」に近い。

生活消費に強い同社がコスト増を上回る価格転嫁を実現できるか、市場は「インフレを超えた真の成長性」をよりシビアに見極めようとしている。高ROEや経営の質が「織り込み済み」とされる中で、さらなる上値にはこの懸念を払拭する爆発力が求められている。

1.伊藤忠を評価する際の注意点|CITIC(中国中信)からの持分法利益

今期計画の9,500億円のうち、約12%にあたる1,160億円は中国最大の国有企業「CITIC(中国中信)」からの持分法利益だ。注視すべきは「現金の裏付け」である。利益計上される1,160億円のうち、実際の現金配当として流入するのは3割程度と推察。残りは帳簿上の積み上がりにとどまる。(注)中国経済の不透明感が拭えない中、将来的な減損リスクが常に意識される構造だ。

注:投資先であるCITIC Limitedの過去の配当性向(約25〜30%)から推計される現金回収率

2.CITICからの持分法利益の計算について

1,160億円(CITIC取り込み益)÷ 9,500億円(連結純利益)=12.2%

上記から、伊藤忠商事の利益の約12%(8分の1程度)が、現金を伴わない帳簿上の利益も含めた「CITIC」という一つの持分法適用会社から生み出されていることが分かる。同社の「利益の質」や「中国リスク」を議論する際の重要な指標となっている。

数値の内訳と根拠

資料内の「Orchid Alliance Holdings Limited」(CITIC Limitedへの投融資を行うバージン諸島の持分法適用会社)の項目に以下の数字が記載。

2026年度(2027年3月期)計画値:1,160億円(取り込み損益)

2025年度(2026年3月期)実績値:1,162億円

これに対し、「2025年度 決算実績 / 2026年度 経営計画 説明資料」3ページに記載されている連結純利益の全体目標は以下の通り。

2026年度 連結純利益計画:9,500億円

資料名:2025年度 決算実績 / 2026年度 経営計画 説明資料

商社の決算に関するFAQ

- 伊藤忠商事の直近の株価が軟調な原因は?

-

中東情勢緊迫化に伴う原油高と160円に迫る円安が逆風となった。非資源分野主体の収益構造は資源高の恩恵を受けにくく、輸入コスト増への懸念が先行。決算当日には年初来安値圏まで売り込まれ、需給は悪化した。

高ROEや経営の質が評価され尽くした「織り込み済み」感が強く出たと考えられる。質は高いが割高との見方が上値を抑え、資源高に沸く競合他社へ資金が流出した結果である。

- 初心者はどちらを保有すべきか?

-

安定性を重視し、インフレヘッジとして「負けない投資」を望むなら、生活消費に強い伊藤忠商事が適している。一方で、利益の爆発的な成長、そして機動的な自社株買いによるキャピタルゲインを狙うなら、現在の三菱商事は非常に魅力的だ。

資金に余裕がある方は、対照的な性格を持つこの2社を「商社バスケット」として併せ持つとよいだろう。

- 5大商社の中で、他に注目すべき銘柄は?

-

三井物産(8031)を注目銘柄として挙げたい。

同社は三菱商事と同様に資源価格回復の恩恵を強く受けるポジションにあり、なおかつ脱炭素(GX)領域への投資が非常に大胆だ。鉄鉱石や天然ガスの強固な基盤を維持しつつ、次世代エネルギー転換のスピード感は業界随一といえる。

- バークシャー・ハサウェイ体制変更後の動きは?

-

グレッグ・アベル氏への継承後も日本株戦略は堅持。

2026年5月初旬の年次総会では、日本商社を「長期的な事業パートナー」と再定義。バフェット氏の哲学を継承しつつ、ポートフォリオのバランス調整を目的とした三菱商事や三井物産への追加投資を市場は注視。

円建て社債発行での資金調達継続も、日本市場への強気姿勢を裏付ける。

商社の決算まとめ|三菱商事・伊藤忠商事

決算発表後、市場では、三菱商事が一時9.1%の上昇を見せ、最終的には4.59%で終えた。対して伊藤忠商事は、最終的に2.53%上昇に留まった。多くのアナリストの伊藤忠商事に対する高評価との乖離は、期待値の差に起因する。伊藤忠は高ROEや還元策が織り込み済みであり、市場の予見を超えなかった。

一方、三菱商事は利益目標1.1兆円、追加還元、2,800億円規模の資産リサイクルを提示。伝統的資源商社から資本効率追求体への変貌を市場は評価した。展望は二極化する。変化率の初速度に乗るなら三菱。需給が悪化した今、質の高い収益基盤を割安に拾うなら伊藤忠。どちらにせよ、早い時期での仕込みこそが、中長期へ向けた資産形成への好機である。

📊 こうした分析をするなら、業績ツールが充実した証券口座が役立ちます。各社の特徴はネット証券の比較記事でまとめています。

✅ いまからでもAI・半導体に乗り遅れないためのS&P500/筆者の損益も書きました。

コメント

コメント一覧 (2件)

同業ということで両者の比較をされたと思いますが、もはや旧態の物流を超えて金融特にハンズオンのエクイティ投資が成長エンジンとなっている業界かと思います。

そして企業としての厚みや対外信用力そして人材という点を抜きに比較するのはいささか表面的な印象を受けます。

それらを踏まえ、この2社の今後は一言で

「先端技術の急速でダイナミックな開発と利用の速度に企業グループの有形無形の資源を有効に向け得るか」

にかかっていると思っています。どの分野であろうと、果敢にフレキシブルに実行できるか、世界基準で行えるか、です。

うまく言えませんが、バフェットが見抜いた視点が何処にあったかをもう一度徹底的に広く深く分析する誘惑に駆られています。

極めて本質的なご指摘、ありがとうございます。

おっしゃる通り、決算書の数値はあくまで『過去の結果』の集大成であり、

未来の成長エンジンは、お書きいただいた『有形無形の資源を先端技術へ適応させる速度』にあると痛感しました。

三菱の組織的な厚みと、伊藤忠の圧倒的な個の突破力。

この両者が、単なる投資会社(アセットマネージャー)を超えて、

いかに『事業経営体』としてテクノロジーを実装し、世界基準で戦えるのか。

バフェットが評価した『商社というビジネスモデルの参入障壁(モート)』が、

デジタルやGXという新しいパラダイムの中でどう進化するのか、

その視点での深掘りも今後の大きなテーマとして取り組みたいと思います。

非常に刺激をいただきました。