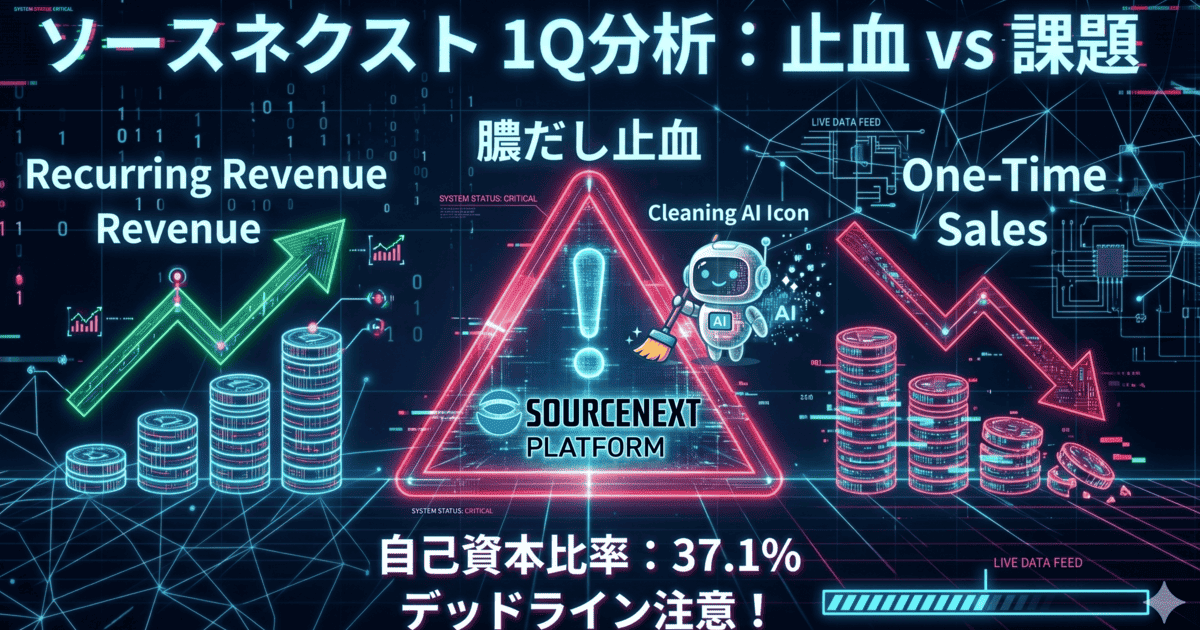

ソースネクストの「2026年12月期 第1四半期決算」を解説する。本業の営業損失は前年同期比で大幅に縮小し、一見ポジティブに映る。しかし段階利益はすべて赤字が継続しており、自己資本比率も前期末の38.3%から37.1%へと1.2%ほど縮小・悪化。資産が溶け続ける厳しい現実は変わっていない。

通期予想の「非開示」姿勢や創業者の株売却に伴うガバナンスへの不信など、看過できない課題も色濃く残されている。前回の本決算分析(自己資本比率の急低下と膿出し)からの文脈を引き継ぎ、最新データに基づいて「構造的課題」を解剖する。 筆者は、13,500株を所有(取得単価171円)しているホルダー目線で踏み込むので、ぜひ最後までご覧いただきたい。

✅ 2026.06.02 年安更新112円

株主がどんどん離れている様子です。

注:この記事は投資推奨ではありません。投資はご自身の判断で行なってください。

ソースネクスト決算概要:本業改善も自己資本比率は低下

2026年12月期 第1四半期(2026年1月1日〜2026年3月31日)の連結業績は以下の通りである。

| 項目 | 前期実績(2025年1-3月) | 当期実績(2026年1-3月) | 前年同月差 / 増減率 |

| 売上高 | 2,805 百万円 | 2,867 百万円 | +61 百万円 (+2.2%) |

| 営業損失(△) | △1,336 百万円 | △375 百万円 | +961 百万円改善 (ー) |

| 経常損失(△) | △1,777 百万円 | △323 百万円 | +1,453 百万円改善 (ー) |

| 親会社株主に帰属する四半期純損失(△) | △1,977 百万円 | △247 百万円 | +1,729 百万円改善 (ー) |

| 自己資本比率 | 38.3% (25/12期末) | 37.1% | -1.2 pt 悪化 |

| 1株当たり純資産(BPS) | 40.33 円 (25/12期末) | 36.64 円 | -3.69 円 減少 |

本業の儲けを示す営業損失は前年同月比(調整後)で9.61億円の大幅な改善を見せ、止血の進捗はポジティブに評価できる。しかし、赤字幅が縮小したとはいえ、四半期で依然として2.47億円の純損失を計上している現実に変わりはない。

この累積赤字により、前回の本決算で40.33円まで低下していた1株当たり純資産(BPS)は36.64円へとさらに沈んだ。そして最も注視すべき自己資本比率は、前期末(2025年12月末)の38.3%から37.1%へと、わずか3ヶ月でさらに1.2ポイント悪化している。「本業の見た目はリハビリが進んでいるが、会社の貯金(純資産)は未だに溶け続けている」という厳しい財務体質を、我々ホルダーは重く受け止める必要がある。

参照:ソースネクスト株式会社|第1四半期決算短信 参照:2026年12月期第1四半期 決算説明資料

ソースネクストの赤字が縮小した理由

最新決算で赤字が劇的に縮小したのは、本業で稼ぐ力が爆発したからではない。前期に断行した16億円超の巨額減損という「膿出し」によるコスト削減効果が、P/L上で発露したに過ぎない。短信を分析すると、この改善が売上増(わずか+2.2%)によるものではなく、過去の損失処理に依存した「守りの会計処理」によるものであるカラクリが明確に見えてくる。

減損効果とコスト削減|表面的な会計上の処理

まず、前期に発生したポケトーク旧製品や投資有価証券の評価損(計12.7億円)が今期は発生していない。さらに巨額減損の反動で、無形固定資産の減価償却費が3.42億円から1.66億円へと51.3%も激減した。加えて、タレント契約終了等による販管費の3.13億円削減や、為替差益72百万円などの営業外の追い風が重なった。これらはすべて、コストカットが生んだ一時的な成果だ。会社全体の財政状態が依然として脆弱である事実に変わりはない。

参照:営業外収益(為替差益)及び営業外費用(持分法による投資損失)の

計上に関するお知らせ

最新1Qデータに基づく債務超過へのデッドライン試算

総資産136.7億円、自己資本50.6億円(比率37.1%)となった現状から、今後さらに赤字(純損失)が出続けた場合、どの水準で危険水域に達するかを再試算した。

| 警戒水準 | 該当する自己資本比率 | 許容される累積赤字(純損失)の枠 | ホルダーとしての視点とリスク |

| 注意水域 | 30% | あと約13.8億円 | 銀行の財務制限条項に抵触し始める警戒ライン。現在の赤字ペース(四半期約2.4億円)が続けば数四半期で到達する。 |

| 危険水域 | 20% | あと約29.2億円 | 構造改革が頓挫した場合の最終防衛線。ここまで転落すると、新規の資金調達やポケトーク上場審査の通過は実質的に不可能。 |

| 破綻水域 | 0%(債務超過) | あと約50.6億円 | 会社の純資産が底をつくライン。昨期のような巨額減損をあと数回繰り返せば、実質的な経営破綻を迎える。 |

ソースネクスト1Q決算で浮かんだ3つの構造問題

最新決算で本業改善の兆しは見えたが、依然として深刻な課題は山積している。

1. アメリカでの実績は期待通りか?営業力と利益の乖離(QonQの罠)

資料では「米国のポケトーク事業売上高が前四半期比(QonQ)で42.2%に拡大」と大々的にアピールされており、2026年2月に発表されたニュージャージー州政府機関(NJMVC)への全拠点導入といった大型の「実弾」が寄与しているとされる。

| 期間 | 米国売上高 | 前四半期比(QonQ) | 前年同期比(YoY) | 財務上の位置づけ |

| 2024年10-12月 | 4,136 | ー | ー | 補助金特需に沸いた過去の最高全盛期 |

| 2025年1-3月期 | 2,274 | △45.0% | ー | 補助金抑制政策により崖から落ち始めた時期 |

| 2025年10-12月期 | 1,579 | ー | ー | 教育分野の売上が完全にストップした過去最低水準 |

| 2026年1-3月期(今期) | 2,245 | +42.2% | -1.3% |

しかし、投資家はこの数字のトリックを冷静に見破る必要がある。昨年同期(2025年1-3月期)の米国売上高2,274千USDに対し、当期の実績は2,245千USDである。すなわち、前四半期比で42%伸びたというのは、「過去最低水準まで落ち込んでいた直前四半期(1,579千USD)」を分母にしたから大きく見えるだけであり、前年同期比(YoY)で見れば成長は鈍化、むしろ一歩後退(マイナス)している。2024年末の全盛期(4,136千USD)の勢いには程遠く、米国市場における爆発的な成長神話には未だ黄信号が灯ったままだ。

2. 将来見通しの不透明性(業績予想の継続非開示)

経営陣は、赤字幅が縮小したにもかかわらず、依然として通期の業績予想を「非開示」としている。資料では「戦略的新製品の発売初期における需要動向の変動幅が大きいため」と言い訳されているが、NJ州政府との大規模な契約など、台数や単価が確定している予測可能な案件を握っていながら、頑なに数字を出さない姿勢には不自然さしか残らない。

リスクを分析し、それを乗り越えるための経営計画を数値で示すのが上場企業の義務であり、これでは下方修正の責任から逃げるために経営の舵取りを放棄していると言われても仕方がなく、市場の完全な信頼を得るには至らない。

3. ポケトーク上場計画の具体性欠如とガバナンスへの不信

最大の期待材料であるポケトーク上場(2026年中目途)について、具体的なタイムラインや申請条件は示されず、監査法人との協議や体制整備といった事務的報告でお茶を濁している。

さらに深刻なのは、創業者・CEOである松田憲幸氏らが、昨年10月に自社株を売却(保有減少)していながら、その変更報告書を4ヶ月以上も伏せ、ポジティブなIR(NJ州導入)を出した後の2026年2月24日になって公表したという事実である。良いニュースで株価の底支えを狙いつつ、裏ではトップが荷物を降ろし、その開示を大幅に遅延させる。このガバナンスの不透明さこそ、我々個人株主が最も憤るべき経営陣の姿勢の現れである。

ソースネクスト1Q決算で浮かんだ3つの反転の兆し

厳しい現実を突きつけたが、詳細を紐解けば、ターンアラウンドを示唆する「確かな変化」も確認できる。

1. 営業赤字の大幅縮小とコスト削減の実現

連結の営業損失が前年同期比で9.61億円(+71.9%)も大幅に縮小し、△3.75億円(3億75百万円)まで止血できた点である。前述の通り減損マジックの側面はあるものの、販管費自体も3.13億円削減されており、経営陣が掲げてきたコスト構造改革が、具体的な固定費の低減として実行されている点は評価できる。

2. ポケトーク欧州事業の四半期営業黒字化達成

今回の決算における最大の成果は、欧州子会社(POCKETALK B.V.)が1Q中に構造改革を完了し、四半期ベースでの営業黒字化を達成した点である。ディストリビューター網の整備や人員・プロモーション費用の適正化といったコストカットに加え、英国医療機関(DTAC取得)を中心とした公共・医療分野へのシフトが具体的な成果として数字に表れた。これは机上の空論ではない、本物の地力回復である。

3. ソフトウェア・AI関連製品の連続投入によるサブスク化への布石

ソースネクスト単体事業では、「いきなりPDF」などの法人商材が好調を維持。さらに、AI検索エンジン「Genspark」の国内独占パートナー契約や、本のインプットの壁を破る「0秒読書」、「いきなりAIファイルフィット」など、生成AIの活用を阻む現場のボトルネックを突いた新製品を相次いで投入している。

これらを月額・年額のサブスクリプション(リカーリング)モデルとして定着させようとする動きは、将来的な安定収益源として期待できる。ただし、小嶋 代表取締役副社長がYouTube動画に出演してアピールしているGensparkの現時点での業績への実利(インパクト)は、代理店マージンというビジネスモデルの特性上、極めて小さい点には冷静に留意が必要だ。

筆者の見解|ソースネクスト2026年1Q総括

株主総会での不透明な説明から数ヶ月、今回の決算は経営陣にとって「数字による回答」の第一歩であった。

結果として示された営業赤字の縮小は、これまで言葉で語られてきたコスト削減が「実績」として実行に移されている証左である。資料では本体黒字化、米国黒字化の方針がセグメント別に初めてビジュアルで明示され、今後の四半期決算でその予実を検証できるようになった。四半期ベースでポケトーク事業の営業赤字が約1億円縮小し、収益改善のトレンドに入ったことで、2026年中の上場実現性は、以前よりも確実に高まっている。

しかし、手放しの楽観は許されない。今回の決算で自己資本比率は37.1%にまで低下し、BPSは36.64円まで削られた。当期純損失が出続ける限り、崖っぷちへの行進は止まらない。計算上、減損という延命措置の魔法が解けた時、本物の「稼ぐ力」を示せなければ債務超過への滑り台が待っている。

まとめ

今回の第1四半期決算は、前期の巨額減損による費用削減効果(減価償却費の半減)で営業赤字を大幅に縮小させ、一応の止血に成功した「最悪期脱出」の内容であった。欧州の黒字化や米国B2Gの進捗など、現場のターンアラウンドの兆しは本物になりつつある。

しかし、累積赤字によって自己資本比率は37.1%へとさらに悪化しており、財務の余裕は一切ない。業績予想の非開示継続や、創業者の株売却に関する不透明な情報開示など、経営陣のガバナンス姿勢には依然として強い不信感が残る。

現在のソースネクストは「最高級の食材(ポケトーク)」を手に入れ、ようやく下処理(コストカット)を終えた段階だ。いつになれば投資家が納得する本物の料理(連結黒字の利益)が出てくるのか、13,000株を抱えたまま、今後も数字という名の「味」を極めて厳しくチェックしていく。

📊 こうした分析をするなら、業績ツールが充実した証券口座が役立ちます。各社の特徴はネット証券の比較記事でまとめています。

✅ この記事を書いたキーボード