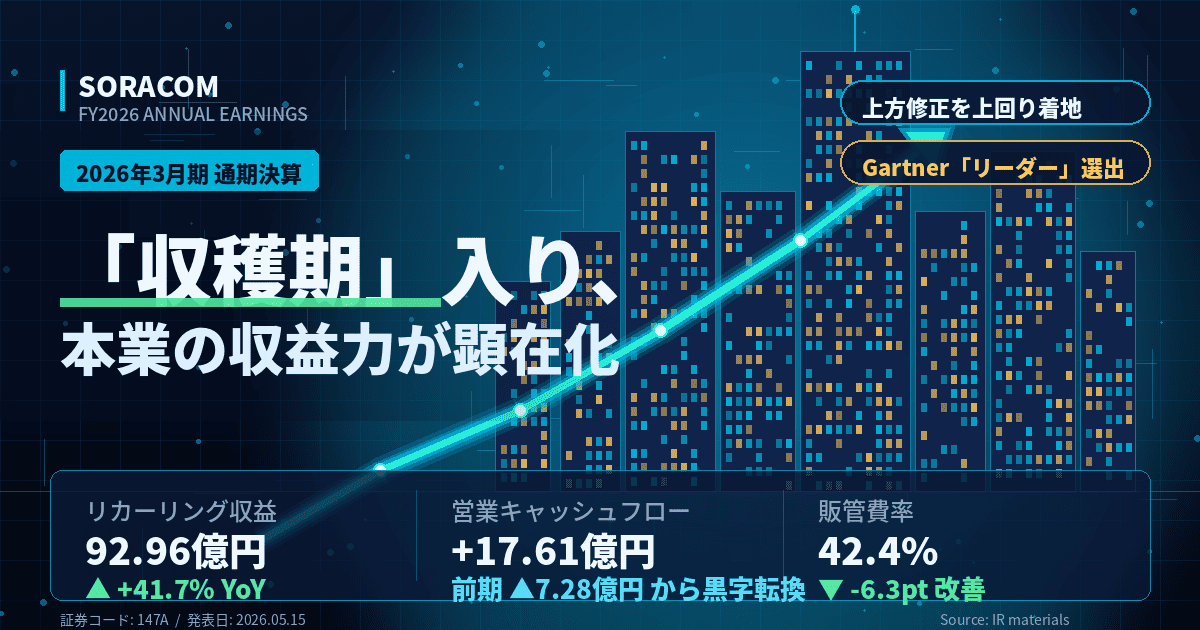

株式会社ソラコム(証券コード:147A)が2026年5月15日に発表した2026年3月期通期決算。その内容は、同年2月に上方修正した計画をさらに上回る着地となった。リカーリング収益は前期比+41.7%、営業活動によるキャッシュフローは前期の▲7.28億円から+17.61億円へ黒字転換している。

生成AI活用によるコスト構造改革は、販管費率の改善という形で財務に表れた。一方、発表後の株価反応は限定的にとどまり、市場は来期予想の保守性や為替前提を見極めている段階にある。本記事では、ソラコム決算の数値と構造を整理し、評価できる点と留意点、今後の見通しを公平な視点でまとめる。

本記事は公開情報をもとに作成した決算解説であり、投資判断を提供するものではありません。最終的な投資判断はご自身の責任でお願いします。

ソラコム決算の通期実績|上方修正計画を上回って着地

2月の上方修正で示された計画値を、売上高・利益ともに上回って着地した。特にリカーリング収益と純利益の伸びが大きい。

参照:ソラコム|2026年3月期 決算短信〔日本基準〕(連結) 参照:ソラコム|2026年3月期 決算説明資料

2026年3月期 通期連結業績実績

| 項目 | 2026年3月期実績 | 前期比 (YoY) | 修正予想比 (達成率) |

| 売上高 | 12,423百万円 | +38.1% | 101.8% |

| リカーリング収益 | 9,296百万円 | +41.7% | 102.2% |

| EBITDA | 1,228百万円 | +47.3% | 101.5% |

| 営業利益 | 871百万円 | +32.7% | 105.0% |

| 親会社株主に帰属する当期純利益 | 631百万円 | +79.0% | 103.5% |

純利益の前期比+79.0%は、本業の収益力に加えて前期に発生していた一過性損失の剥落も寄与している点に留意したい。

主要KPI

| 指標 | 数値 | 補足 |

| 契約回線数 | 900万回線 | グループ全体 |

| NRR(売上継続率) | 121% | 既存顧客からの収益拡大基調 |

| 年間解約率(Churn) | 0.4% | 業界水準と比較して低い |

| グローバル比率 | 48.0% | リカーリング収益における海外比率 |

| 課金アカウント数 | 11.1k | 前期比+11.9% |

| ARPA(アカウント当たり収益) | 1,060千円 | 前期比+9.7%、グローバル単体は2,118千円 |

2027年3月期 通期業績予想(オーガニック成長のみ)

| 項目 | 2027年3月期予想 | 前期比 (YoY) |

| 売上高 | 15,124百万円 | +21.7% |

| リカーリング収益 | 11,421百万円 | +22.8% |

| EBITDA | 1,650百万円 | +34.3% |

| 営業利益 | 1,122百万円 | +28.8% |

| 親会社株主に帰属する当期純利益 | 706百万円 | +11.8% |

純利益の伸び率(+11.8%)が他指標より低く出ているのは、今期計上された特別損失(約1.4億円)の剥落効果が剥がれ、税負担も平常化することによる構造的な要因と考えられる。営業利益ベースで+28.8%を計画しているため、本業の成長力は引き続き高い水準が見込まれている。

ソラコム決算で評価できる点|営業CF黒字化と販管費率の構造改善

営業キャッシュフロー17.6億円の黒字転換

前期に▲7.28億円であった営業活動によるキャッシュフローは、当期に+17.61億円へ転換した。前期の赤字は売上拡大に伴う運転資本(売掛・在庫)の先行増加が主因であり、当期はリカーリング収益の比率上昇(74.8%)と回収サイクルの正常化により、本業のキャッシュ創出力が顕在化した形だ。

ミソラコネクト子会社化に伴う約13.8億円の投資を自己資金で吸収しながら、期末現預金は92.69億円、自己資本比率は71.1%を維持している。今後のM&Aや成長投資の原資としては十分な水準といえる。

販管費率の6.3ポイント改善

販管費の売上比率は前期48.7%から当期42.4%へ低下した。同社は生成AIボット「Wisora」の社内導入をはじめ、オペレーション自動化を継続的に進めており、売上拡大に対して人員・固定費が比例して増加しない構造が定着しつつある。

ただし、AI活用による生産性向上は同業他社も追随するテーマであり、競争優位として持続するかは今後の四半期動向で検証していく必要がある。

米国市場の高成長とグローバル比率48%

リカーリング収益のグローバル比率は48.0%に到達。米国市場の売上高はCAGR+85%で推移している。現地のテクノロジーディストリビューター(TSA/TSD)を活用したリファラル戦略が機能し、自社営業リソースを抑えながら大口案件を取り込むモデルが確立されつつある。

2026年5月には米ガートナー社の「マネージドIoTコネクティビティサービス部門 Magic Quadrant」で「リーダー」に選出された。グローバル大手通信キャリアと同列の評価は、海外大型案件の獲得において一定の信用補強として働く。

ソラコム決算の留意点|特損計上と粗利率低下の背景

1.36億円の貸倒引当金(特別損失)

取引先に差し入れていた保証金の回収懸念に対し、1.36億円の貸倒引当金繰入額を特別損失として計上した。加えて投資有価証券評価損4,999万円も計上している。経営判断としては当期で処理する形を選択しており、本業の収益力で吸収して純利益の上振れ着地となった。来期はこれらの剥落が純利益にプラスに働く。

ただし「取引先の保証金回収懸念」が発生した背景については開示情報が限られており、今後の取引管理体制や類似事案の有無については継続的な確認が必要となる。

売上総利益率の6.6ポイント低下

売上総利益率は前期56.0%から49.4%へ低下した。要因は二つで、(1) 連結子会社化したミソラコネクトが通信インフラ投資フェーズにあり粗利率を押し下げていること、(2) 大型デバイス案件の仕入コスト高騰、である。

会社側は「一時的」と説明しているが、ミソラコネクトのインフラ投資完了時期や、デバイス案件比率の今後の推移は明示されていない。粗利率の回復ペースは中期的なEBITDAマージン目標(20%以上)の達成可否を左右するため、四半期ごとに動向を追う必要がある。

ソラコム決算を踏まえた今後の見通し

2027年3月期予想の前提条件

来期予想は為替前提を1ドル=150円としている。発表時点の市場実勢と比較して相応に保守的な水準であり、円安方向に振れれば売上・利益ともに上振れ要因となる。一方、円高方向に振れた場合はグローバル比率48%の収益が縮小方向に作用する点も留意したい。

本予想にはM&Aによるインオーガニック成長は織り込まれていない。同社は中期目標としてM&A比率20〜30%を掲げているため、案件実行時には連結業績に上乗せされる一方、ミソラコネクトの事例のように一時的な利益率低下を伴う可能性もある。

中長期目標と進捗

中期計画では2031年3月期に売上高500億円、ARR110億円を掲げる。来期予想(売上151億円)を起点に売上CAGR30%以上が必要で、オーガニック成長とM&A比率20〜30%の組み合わせを前提としている。

ストックオプションの行使条件として設定されている「売上200億円・時価総額1,500億円」が、株主目線での次のマイルストーンとなる。売上200億円は来期予想ベースで2028年3月期前後の通過点と推定されるが、時価総額1,500億円の到達は市場環境とのバランスに依存する。

ソラコムとは|AIと現実世界を繋ぐIoTプラットフォーム

ソラコム決算を評価する前提として、同社のビジネス構造を簡単に整理する。

低チャーンレートのストック型ビジネス・Gartner選出

ソラコムは、IoT機器をネットワークに接続する通信プラットフォームを提供している。収益の中心は、接続回線数とデータ通信量に応じた継続課金(リカーリング収益)。一度機器に組み込まれると他社への切替コストが高く、年間解約率0.4%という低水準を維持している。

人単位ではなく機器単位の従量課金であるため、AI普及によりエンドユーザーの操作人数が減っても、IoT機器の稼働数自体が増えれば収益が伸びる構造を持つ。

2026年5月、米ガートナー社の市場分析レポートで世界の主要通信キャリアと並び「リーダー」に選出された。海外大型案件の獲得時における第三者評価として機能する。

主な導入事例

| 導入企業・製品 | 活用領域 | 用途 |

| 株式会社バンダイ | Tamagotchi UniへSIM組み込み | グローバルでのオンライン機能提供 |

| 株式会社LUUP | 電動キックボード等の通椎管理 | 機体の遠隔管理・位置情報連携 |

| スズキ株式会社 | コネクテッドカー | 資本業務提携による共同開発 |

業種を横断する汎用インフラとして採用が広がっており、特定産業への依存度が低い点はビジネスモデル上の強みといえる。

筆者の見解|「好決算でも小幅高」の背景と評価軸

決算内容は上方修正計画を超える着地でありながら、発表後の株価反応は限定的にとどまった。背景としては以下が考えられる。

- 2Q・3Q時点で業績の好調さが既に市場に織り込まれていた

- 来期営業利益予想(+28.8%)が今期実績(+32.7%)を下回り、純利益予想(+11.8%)が見かけ上鈍化

- 為替前提150円が保守的に見える一方、グロース銘柄全般のバリュエーション調整局面と重なった

ただし、純利益伸び率の鈍化は特損剥落と税負担正常化の反動を含むため、本業の成長率(営業利益+28.8%)で評価するのが妥当だ。また、来期予想がM&A効果を含まないオーガニック値である点、為替前提に上振れ余地がある点を踏まえると、期中の上方修正余地は引き続き存在する。

中長期目標(売上200億円・時価総額1,500億円)の達成時期は、M&Aの実行ペースと利益率の回復速度に依存する。四半期ごとの粗利率推移、グローバル比率の動向、現預金の使途を追跡することで、目標達成の確度を継続的に検証していくことが求められる。

まとめ|ソラコム決算が示した「収穫期」の現在地

2026年3月期のソラコム決算は、リカーリング収益+41.7%、営業CF+17.6億円の黒字転換、販管費率6.3pt改善という、本業の収益力とコスト構造の両面で進展を示す内容となった。一方で、売上総利益率の低下要因や特損計上の背景には継続的な確認が必要な論点も残る。

来期はオーガニック成長のみで売上+21.7%、営業利益+28.8%を計画しており、為替・M&Aのアップサイド余地を含めれば、上方修正を伴う着地となるかが次の注目点となる。投資判断は読者個々の運用方針に委ねられるが、四半期ごとのKPI推移を継続的に追う価値のある銘柄であることは、今回の決算で再確認された。

次回は2027年3月期 第1四半期決算(2026年8月予定)の発表時に、本記事を更新する。

📊 こうした分析をするなら、業績ツールが充実した証券口座が役立ちます。各社の特徴はネット証券の比較記事でまとめています。

✅ この記事を書くにあたり使用したキーボード

コメント