「NISA、NISAってよく聞くけど、何がそんなにお得なの?」 「むずかしそうで、ちゃんと調べる気にならない…」

分かります。私も最初は「名前だけ知ってる制度」でした。 でも、実はNISAって、知らないと毎年数万円損するくらいインパクトのある制度なんです。

このコラムでは、難しい話は全部スキップして、「NISAって結局なに?」「なんでお得なの?」だけを3分でお伝えします。

NISAって国がすすめてるやつですよね。

「NISA貧乏」って言葉も聞くし、なんか大丈夫なんかな…

その慎重さ、悪くないですよ。

でもNISA制度は、結論、税金がゼロになる箱なだけなんです。

それやったら…同じ箱を使うなら、税金取られへんほうを使うのが得、ってことですか?

まさにそれだけです。今日はその「箱」の話を3分で。

※このコラムは、筆者がNISAを実際に使ってみた体験談です。投資には元本割れリスクがあります。

NISAって何?「税金ゼロで投資できる箱」のこ

普通、投資で1万円儲かると、約2,000円が税金で引かれます。儲けの約20%が、自動的に持っていかれる仕組みです。

10万円儲かったら、約2万円。 100万円儲かったら、約20万円。

地味にデカいです。

でも、「NISA」という箱の中で投資した分だけは、この税金が完全にゼロになります。

え、20万円も差がつくの…?それは知らないと損ですね…

国が「投資を始める人を応援するよ!」と用意してくれた、公式の制度。怪しい話でも裏技でもありません。

NISAでできること、3つだけ覚えればOK

2024年から「新NISA」になって、めちゃくちゃパワーアップしました。 細かい話はぜんぶ飛ばして、知るべきことは3つだけです。

| 何が変わった? | カンタンに言うと |

| ① 年間の投資枠 | 年間360万円まで税金ゼロで投資できる |

| ② 一生の投資枠 | 人生トータルで1,800万円まで非課税 |

| ③ 期間の制限 | 無期限(昔は5年で終わってた) |

「年間360万円?そんなに投資しないよ…」と思いますよね。

大丈夫です。月3,000円から始めてOKです。 コンビニで週に何回かおやつを買うのを、ちょっと我慢するくらいの額です。枠は使い切らなくても全然問題ありません。「使えるなら使う」くらいの感覚でいてください。

枠は『使い切る』もんじゃなくて、『使える上限』なんです。気楽にいきましょう。

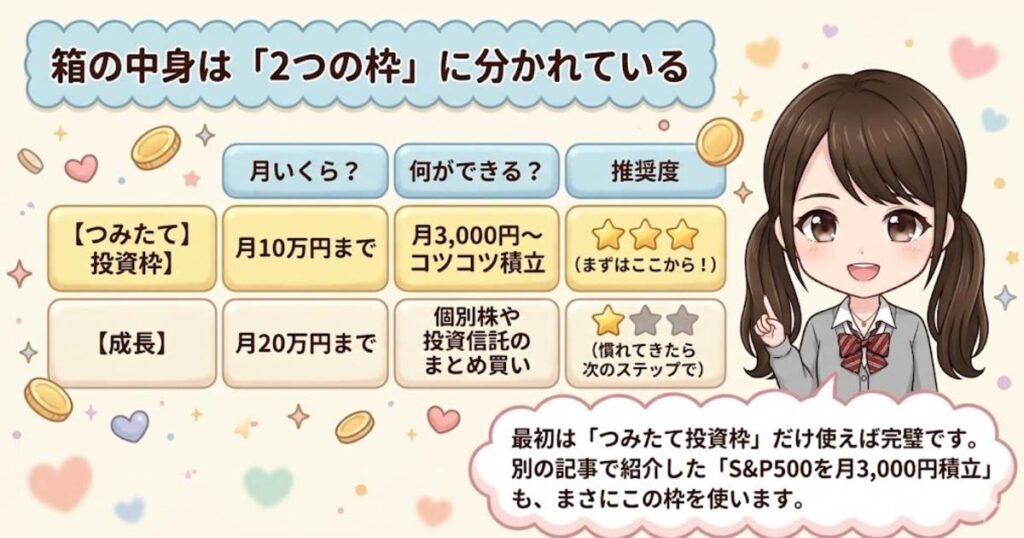

NISAは「2つの枠」に分かれている

新しいNISAには、2種類の枠があります。

| 枠の名前 | 何ができる? | 月いくらまで? |

| つみたて投資枠 | 月3,000円〜コツコツ積立 | 月10万円まで |

| 成長投資枠 | 個別株や投資信託をまとめ買い | 月20万円まで |

最初は「つみたて投資枠」だけ使うのが気軽でいいかも。

別の記事でお話しした「S&P500を月3,000円積立」も、まさにこの枠を使います。 慣れてきたら「成長投資枠」で1株だけ知ってる会社を買ってみる、というのが次のステップです。

あれ、でもNISAとS&P500って何が違うんですか?同じものやと思ってました。

いい質問です。

NISAは「箱(税金ゼロの制度)」、S&P500は「箱に入れる中身(商品)」。NISAという箱の中にS&P500を入れる、というイメージです。

あ、前の記事の積立も、この箱に入れるから非課税になるんですね。

NISA初めての方への注意点|正直に2つだけ

良いことばかり書いても意味がないので、注意点も書きます。

SNSで「私、NISA貧乏です」って投稿をちょくちょく見るんですよね。NISAって大丈夫なんかな?って正直ちょっと不安で。

いい視点です。「NISA貧乏」は、生活費まで投資に回して家計が苦しくなった人の話。NISAそのものが危ないわけではありません。

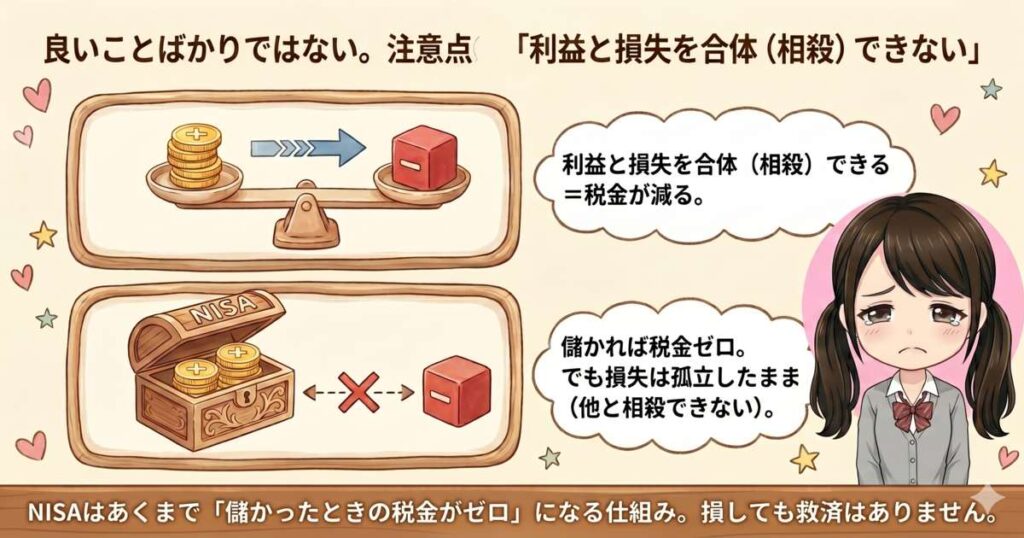

① 損が出ても、税金は戻ってこない

NISAは「儲かったときの税金がゼロ」になる仕組みです。損が出たときは何の救済もありません。

普通の口座なら、損が出た年に他の利益と相殺(損益通算)できますが、NISAではそれができない。これは知っておいてください。

② 一度に1社の証券会社でしか作れない

NISA口座は、ひとり1つ。 楽天証券で作るなら、SBI証券では作れません。

変更はできますが、年に1回しかできないし、手続きが面倒です。 最初に決めるとき、ちょっとだけ慎重に。

1個だけかぁ…でも逆に迷わなくていいかも

NISA、結局どうやって始めるの?

シンプルです。

- 証券会社で口座を開くとき、「NISA口座も一緒に作る」にチェックを入れる

- 「つみたて投資枠」でS&P500を月3,000円積立に設定

- 終わり

それだけ。

楽天証券なら、申し込みのときにチェック欄が出てくるので、見落とさず「作る」を選んでください。

15分で終わります。

まとめ:NISA=税金がタダになる箱|使わない理由がない

- NISAは「儲かった分の税金がゼロ」になる国の制度

- 月3,000円からでOK、枠は使い切らなくていい

- まずは「つみたて投資枠」だけ使う

- 楽天証券で口座を作るとき、「NISA口座も一緒に作る」にチェック

完璧に理解しなくても、まず1つチェックを入れるだけ。

これだけ今日やってみてください。

みなさまに選ばれてNo.1

みなさまに選ばれてNo.1

チェック1つで税金ゼロなら、やってみようかな♪