2026年3月期(日本M&Aセンター)および2026年9月期中間(ストライク)の決算が出揃った。かつて「高成長・高収益」の代名詞として投資家の寵愛を受けたM&A仲介セクターだが、足元の株価推移は極めて軟調だ。周知の事実ではあるが、市場は現在、このセクターに対して強い「嫌気」を示している。

本決算発表後の反応で、保守的な予想で着地させた日本M&Aセンター。対して、中間業績の下方修正を余儀なくされたストライクと、対照的な構図となった。本稿では、数字の裏側に潜む「成約の質」や「人的資本の限界」を鋭く分析。2026年度の投資方針を決定する際、大いに活用していただきたい。

※本記事は投資推奨ではありません。投資判断は自身の責任においてお願いいたします。

M&A仲介大手2社の決算内容:日本M&Aセンターとストライクの比較表

| 項目 | 日本M&Aセンター (2127) | ストライク (6196) |

| 決算区分 | 2026年3月期(通期実績) | 2026年9月期(第2四半期実績) |

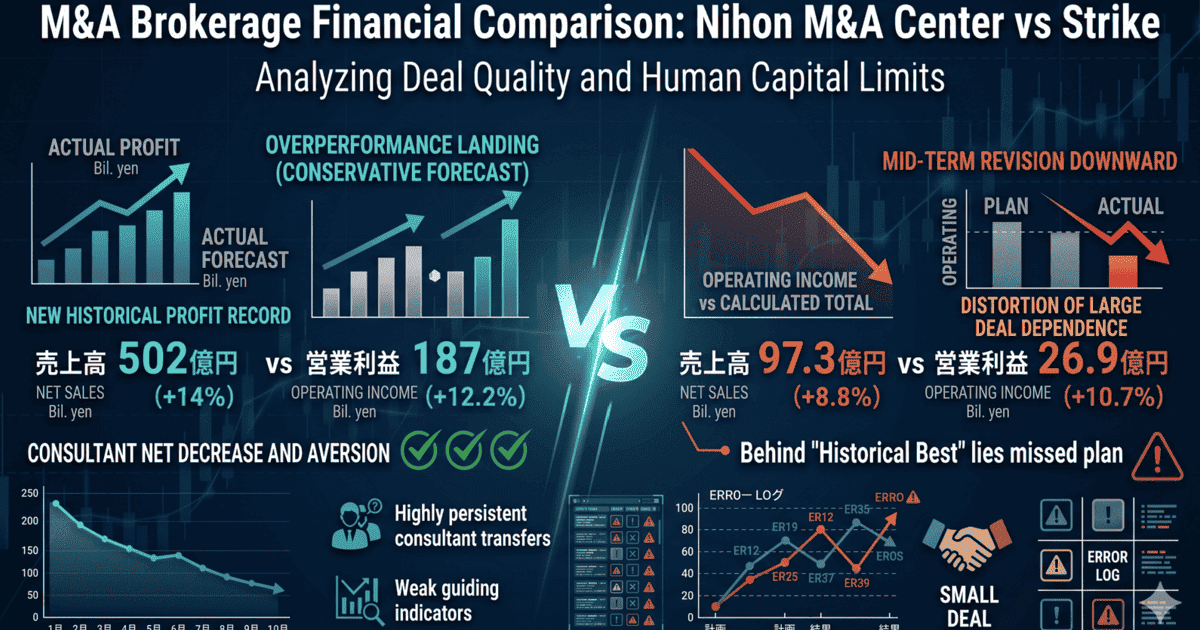

| 売上高 | 502億円(前期比+14.0%) | 97.3億円(前年同期比+8.8%) |

| 営業利益 | 187億円(前期比+12.2%) | 26.9億円(前年同期比+10.7%) |

| 1株当たり配当 | 29円(前期比 ±0円) | 65円(分割後・前回予想比+5円) |

| 次期・通期純利益予想 | 134億円(+7.3%) | 50.25億円(連結初年度予想) |

| 先行指標の状況 | 受託件数の減少、成約への歩留まりが鈍化 | 中間業績を下方修正 |

| 組織課題 | 若手コンサルタントの離職率高止まり | 大型案件への極端な依存体質 |

| 市場評価 (PER) | 14.6倍 | 14.7倍 |

M&A仲介大手の2社が公表した最新実績を整理した。現在の市場において最大の懸念は、中小M&Aガイドラインの厳格化や買い手企業の精査慎重化に伴う「成約サイクルの長期化」だ。

市場が両社を嫌気する背景には、かつての「出せば増益」の成長神話が崩れ、成約の確実性が不透明な点への不信感がある。 5月1日の終値では自律反発の兆しを見せたが、依然として「稼ぐ力の持続性」に対し、市場は極めてシビアな視線を送っている。

日本M&Aセンターの決算内容深掘り

実績数値だけを見れば、売上・利益ともに過去最高を更新し、盤石に見える。しかし、株価が反応しない理由は、将来の収益を占う先行指標の「弱さ」と、組織の「内部空洞化」への懸念にある。

参照:株式会社日本M&Aセンター|2026年3月期決算短信 参照:株式会社日本M&Aセンター|2026年3月期決算説明資料

先行指標の「期待外れ」と成長の踊り場

通期での新規受託件数は1,283件(前年比89.6%)と伸び悩みがみられる。市場が期待していた「反転攻勢」の勢いとしては、物足りない数字だ。また、受託から成約に至るまでの「歩留まり(成約率)」が改善している実感も乏しい。保守的な来期予想(純利益7.3%増)が、同社の成長鈍化を改めて印象付ける結果となった。リーディングカンパニーゆえに、微増程度の計画では市場の「飽き」を止められないのだ。

人的資本の脆弱性:離職率と「文化」の乖離

同社が抱える最大の懸念は、コンサルタント、特に若手の高い離職率である。竹内社長主導の人材育成強化を掲げる一方、実を結ぶのかは見えてこない。

社内融和策として喧伝されていた「クラブ活動の充実」といった施策も、成果主義が支配する業界で、本質的な解決策とは言い難い。現場が求めているのは表面的な福利厚生ではなく、ディールを完遂できる真のサポート体制だ。教育コストばかりが嵩み、育った人材が他社へ流出する悪循環から抜け出せるかが再成長の鍵となる。

ストライクの深掘り

ストライクの決算は、表面上の「過去最高」とは裏腹に、計画に対する深刻な乖離が浮き彫りとなった。

参照:株式会社ストライクグループ|2026年9月期 第2四半期決算短信 参照:株式会社ストライクグループ|2026年9月期 第2四半期決算説明資料

「過去最高」の裏側に隠れた計画未達

2Q累計の売上高は9,737百万円(前年同期比8.8%増)と過去最高を更新した。しかしながら、市場が嫌気したのは成長率ではなく、上期計画に対する進捗率が84.2%に留まった事実だ。営業利益にいたっては、計画比で71.9%と大幅な下振れを記録している。(売上高は通期計画に対して43.2%)

失速の正体は、仲介会社としての足腰である「成約組数」にある。2026年9月期の通期では、306件の成約組数を見込んでいるが、中間実績は133組。43.5%にとどまる進捗は、案件をクロージングまで導くプロセスの不透明感を強く印象付けた。

還元による株価の死守

4月1日からの持株会社体制移行に合わせ、同社は株式分割と、1株当たり65円(分割後)の下限保証配当を打ち出した。5.0%を超える高い配当利回りは、事業の成長性に自信を失いかけた投資家に対する「待機コストの支払い」という意味合いが強い。かつての成長株としての評価(グロース)から、高還元によるバリュー銘柄への過渡期といった格好だ。

2大仲介会社が描く2026年以降の動向

業界全体で、国内小規模案件から「大型案件」および「クロスボーダー(海外)案件」へのシフトが鮮明だ。背景には、従来の親族内承継型M&Aが頭打ちとなり、上場企業が「時間を買う」ための成長戦略型M&Aへ軸足を移している実態がある。

脱・仲介:アドバイザリーへの変質

従来の「マッチング完結型モデル」から、成約後の統合支援(PMI)や経営戦略策定を含む総合支援体制への脱皮が急務だ。ストライクグループの持株会社体制移行および連結決算採用は、仲介手数料以外の収益源確保を狙う。中小M&Aガイドラインの厳格化に伴い、単なる紹介業を超えた高度な財務・税務アドバイザリー機能の保持が、今後の競争優位性を左右する。

大型案件の獲得競争

1案件あたりの手数料が1億円を超えるミッドキャップ案件の争奪戦が激化中だ。成功には高度な専門スキルを備えた「熟練コンサルタント」の介在が不可欠だが、前述の人材流出課題が障壁となる。大手2社はAIによるナレッジの「型化」やマッチング精度の向上を推進し、属人的な営業スタイルからの脱却とディール品質の均一化を図る。

クロスボーダー案件の壁

日本M&AセンターはASEANを中心とする海外展開を加速させている。しかし、現地の法制度や商慣習の壁は厚い。国内モデルの単純転用は限界に達しており、これからは、真のグローバルFAとしての専門性が試される。成約件数の追求から、現地パートナーとの連携強化を通じた「ディールの質」への転換が再成長の鍵だ。

両社の決算を受けての懸念点:ポジティブかネガティブか

結論から言えば、現在の市場環境と決算内容を照らし合わせると、「短期ネガティブ・中長期ではポジティブへ転換」と考えられる。短期トレード勢には、厳しい見通しと言わざるを得ないだろう。

日本M&Aセンターの懸念|高止まりする離職数

【新区分】直近1年間(2026年3月期)の四半期推移

| 時期 | M&Aコンサルタント | M&Aサポート(原価+販管費) | コーポレート/フィナンシャル | 全体合計 |

| 2025年3期末 | 630名 | 257名 | 199名 | 1,086名 |

| 2026年3期 1Q末 | 660名 | 246名 | 212名 | 1,118名 |

| 2026年3期 2Q末 | 640名 | 236名 | 211名 | 1,087名 |

| 2026年3期 3Q末 | 625名 | 229名 | 220名 | 1,074名 |

| 2026年3期末 | 626名 | 225名 | 211名 | 1,062名 |

竹内社長による人材育成への注力は、これまでの「個の力」に頼った経営からの転換として正論である。(注)しかし、2026年3月期末でコンサルタント数が実質減少している事実は重い。

若手コンサルタントが育つ前に離職し、ノウハウが流出し続ける構造が止まらなければ、中期ビジョン「Next Genesis」は絵に描いた餅に終わる。数字を追求するがゆえに、育成にリソースが向けられなかった。あるいは、M&A仲介の労働環境への理解が、新人社員には浸透しなかったのではないだろうか。

市場は「社内の雰囲気」ではなく、具体的な「1人当たり生産性の向上」を数字で求めている。育成した人材が競合に流れる現状を打破しない限り、かつての成長倍率(PER30倍超)を取り戻すのは厳しいだろう。

注:竹内 直樹氏:傘下の事業子会社である株式会社日本M&Aセンター社長

ストライクの懸念|成約の低下は構造的な課題

ストライクが直面している中間決算の下方修正と成約率の低下は、単なる一時的な不調ではない。ビジネスモデルの高度化に伴う「構造的な歪み」と捉えるべきだ。

現在、案件のターゲットが中堅・中小企業同士の承継型M&Aから、上場企業を買い手とする成長戦略型(大型案件)へとシフトしている。これに伴い、1案件あたりの単価(ディールサイズ)は飛躍的に上昇した。しかし反面、買い手企業によるデューデリジェンス(資産精査)やコンプライアンス要請が格段に厳格化。基本合意から最終契約・クロージングに至るまでの期間が著しく長期化している。

今回の中間決算において、成約組数が目標未達に終わる中、1億円超の「大型案件」で売上高の体裁を整えた点は同社の強みである。だが、裏を返せば「大型ディールの期ずれが、四半期業績に影響する」ボラティリティの高い構造に変質したことを意味する。

M&A仲介の決算に関するFAQ

- M&Aセクターの株価が軟調なのはなぜ?

-

過去最高実績の更新に対し、保守的な次期ガイダンスや成約時期の不透明感が嫌気された。ストライクで見られた「成約ズレ」の常態化が、セクター全体の収益確実性に対する疑念を招いている。

もはや、成長期待で買われるフェーズは過ぎた。高い配当利回り(ストライクの下限保証など)を支えとする「利回り株」への評価替え(リレイティング)が進んでいる。

- 離職率の高さは業界全体の傾向か?

-

その通り。特に日本M&Aセンターはその規模ゆえに目立ちやすく、組織文化の刷新が急務とされている。対するストライクは、大型案件への集中によるプレッシャー増が今後の定着率にどう影響するかが焦点となる。

当面は人材の戦力化スピードと、AI活用による効率化で負担削減・脱属人化が鍵となるだろう。

- 今後、注目すべき指標は?

-

「新規売り受託件数(仕入れ)」の回復に加え、「入社3年以上のコンサルタント数」だ。高度な専門性を要する大型・海外案件の遂行には熟練層の厚みが欠かせない。また、AI活用による商談解析などが「1人当たり生産性」の向上に結びついているか、数字での証明が求められる。

M&A仲介の決算まとめ

今回の決算を通じて明らかになったのは、M&A仲介業界が「件数を追うだけのフェーズ」を終えたことだ。両社ともに株価は調整局面にあるが、これは「質への転換コスト」を市場が厳しく値踏みしている証左である。

大型化やクロスボーダー化戦略で、着実に成約を積み上げる。これを数字で証明するまで、本格的な反転攻勢は期待しづらい。 投資家としては、一時的な高還元に惑わされず、先行指標のV字回復を待つ忍耐が求められる。

📊 こうした分析をするなら、業績ツールが充実した証券口座が役立ちます。各社の特徴はネット証券の比較記事でまとめています。

コメント