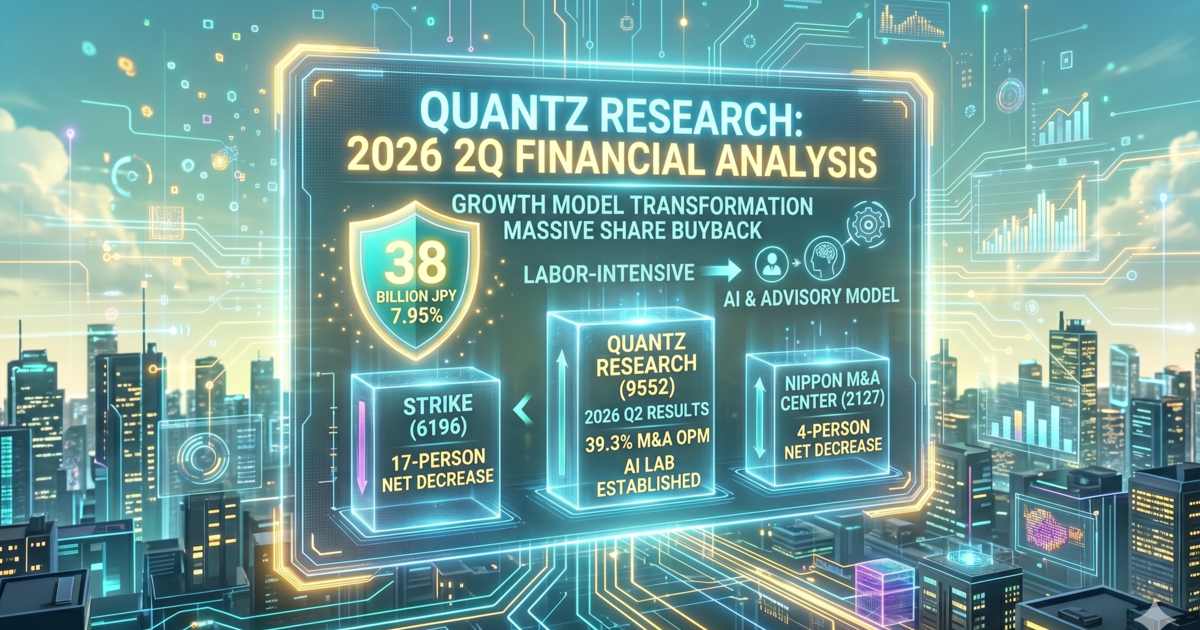

2026年5月15日、株式会社クオンツ総研ホールディングス(旧M&A総合研究所、コード9552)の2026年9月期第2四半期(中間期)決算が発表された。M&A仲介セクター全体への不信感から株価の下値模索が続く中、同社が提示した数字は表面上、力強い増収増益を維持している。

本稿では、本日発表された決算短信および説明資料を徹底的に精査し、ポジティブ要因である業績の進捗と大規模な株主還元、速度を落としてでも断行した先行指標や人員計画の「戦略的トリアージ」の正体を紐解く。

※本記事は投資推奨ではありません。投資判断は自身の責任においてお願いいたします。

クオンツ総研HDの決算内容:2026年9月期中間実績

まずは本日発表された実績値と、修正が入った通期業績予想の数字を整理する。

| 項目 | 2026年9月期 中間実績 (2Q累計) | 2026年9月期 通期予想 (修正後) | 通期進捗率 | 前年同期比 |

| 売上収益 | 10,296百万円 | 22,292百万円 | 46.2% | +34.4% |

| 営業利益 | 3,023百万円 | 5,778百万円 | 52.3% | +26.6% |

| 中間利益 | 1,905百万円 | 3,405百万円 | 56.0% | +27.9% |

IFRS適用2期目となる今期、中間期の営業利益進捗率は52.3%と合格水準。インキュベート事業のIFRS処理変更に伴い通期予想を見直した結果、営業利益は期初計画から下方修正となったが、前年同期比の成長率は高水準を維持した格好だ。第1四半期決算における営業利益31.2%減という前期比鈍化からは、2Q単体で巻き返している。

クオンツ総研 2026年2Q決算のポジティブ評価

市場環境の悪化が囁かれる中、クオンツ総研が提示した前半戦のポジティブ材料は以下の4点に集約される。

二桁成長を維持した収益力

競合大手が下方修正や成約難化で大きく躓く中、同社は売上・利益ともに二桁成長を維持してきた。2Q累計ベースでの仲介事業の営業利益率は39.3%と高い収益力を誇っている。

コンサルティング事業の急成長

M&A仲介一本足打法からの脱却を狙うコンサルティング事業が、売上収益1,658百万円(前年同期比+194.2%)と劇的な成長を遂げている。優秀なコンサルタント人材の獲得が進み、人員は199名まで拡大。現在は採用コストが先行しセグメント赤字(▲247百万円)であるものの、4〜5年後に仲介事業と同水準の売上規模を目指すという中期戦略に向け、着実に第二の柱が育っている点は評価できる。

AI Labによる生産性投資

今回の決算では、同事業内に「AI Lab」の設立を発表。2026年9月期をAI人材の育成・社内活用の準備期間(投資期)と位置づけ、2027年9月期からの本格的な顧客サービス展開を明言した。この動きは、同社が目指す「脱・労働集約型」および「アドバイザリーモデルへの進化」を具現化する具体的なロードマップとして純粋に評価できる。

38億円・上限7.95%の自己株式取得

今回の決算発表における最大のサプライズは、38億円、発行済株式総数の7.95%を上限とする大規模な自社株買いの発表だ。経営陣が「現在の株価水準は将来の収益性を十分に織り込んでいない」と公式に発信。これだけのキャッシュを市場買付に投入する姿勢は、強力な「需給の盾」として機能する。配当性向10%目安を維持しつつ機動的な自社株買いを上乗せした厚い還元パッケージは、セクター全体の売り崩しに対する明確なメッセージといえよう。

クオンツ総研 2026年2Q決算のネガティブ要因

表面上の美しい数字の裏側には、これまでの高成長シナリオを軌道修正せざるを得ない「産みの苦しみ」が記録されている。

アドバイザー数の純減という不都合な真実

中核であるM&A仲介事業のコンサルタント(アドバイザー)数が、1Q末の378名から2Q末には348名へと、30名の純減(約8%減)を記録している。会社側は「採用基準の厳格化による見直し」と説明しているが、これまで同社が謳ってきた「人員拡大×AI=爆発的成長」という方程式が一時的に停滞。

採用基準厳格化の運用が、結果として既存メンバーへの選別圧力にも波及した可能性が残る。中核人材層の薄まりリスクに対し、人材育成・定着化の仕組みがどこまで実効性を持てるかが最大の焦点だ。

受託残高の減少と単価上昇の構造

もう一つの懸念材料は、受託残高件数が1Q末の1,682件から1,643件へと減少に転じている点だ。成約見通しの低い案件を厳格に除外(トリアージ)している影響とされるが、これは成約難易度の上昇と、パイプラインの目詰まりを意味する。2Qの成約単価が83百万円へと跳ね上がったのは、海外事業部における大型FA案件成約による単発寄与の側面が強い。中小案件の歩留まり改善が数字として表れるには一定の時間を要する見通しだ。

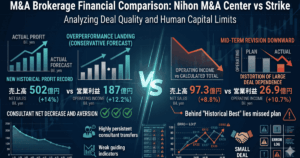

筆者の見解|大手M&A仲介3社をクロス比較

M&A仲介セクターの主要大手3社における直近の財務実績、安全性指標、および「人的リソースの稼働ファクト」を、横並びで俯瞰できるよう整理した。これを見れば、クオンツ総研が今なぜ「労働集約型からの脱却」を急いでいるのか、その背景が浮き彫りになる。

| 比較指標 | クオンツ総研(9552) | ストライク(6196) | 日本M&AセンターHD(2127) |

| 対象決算期 | 2026年9月期 第2四半期(中間) | 2026年9月期 第2四半期(中間) | 2026年3月期 通期本決算 |

| 会計基準 | IFRS | 日本基準 | 日本基準 |

| 売上高(実績) | 10,296百万円 | 9,737百万円 | 50,257百万円 |

| 営業利益(実績) | 3,023百万円 | 2,699百万円 | 18,761百万円 |

| 全社営業利益率 | 29.4%(※仲介単体は39.3%) | 27.7% | 37.3% |

| 通期計画に対する進捗率 | 売上:46.2% / 営業益:52.3% | 売上:43.2% / 営業益:36.8% | 連結本決算のため対象外 |

| 通期目標の前年同期比(%) | 売上:+34.3% / 営業益:+20.9% | 売上:+10.8% / 営業益:+15.5% | 売上:+5.1% / 営業益:+2.9% |

| 自己資本比率 | 40.9%(親会社所有者帰属持分比率) | 81.5% | 75.8% |

| 足元の人員増減ファクト | 30名純減(1Q末378名 ➔ 2Q末348名) | 17名純減(前期末377名 ➔ 2Q末360名) | 4名純減(前期末630名 ➔ 当期末626名※営業) |

| 人員動向に関する会社側スタンス | 計画を320〜350名へ下方修正。採用基準の厳格化による「質」への過渡期。 | 連結初年度予想を開示。新卒比率を高めつつ中途は厳選採用を徹底。 | 若手が育つ前の離職とノウハウ流出の構造が重い。人材戦略を社長直轄化。 |

セクター共通の課題|労働集約型モデルの踊り場

3社いずれも足元で人員純減が同時発生している点は、セクター共通の構造変化を示唆する。「人員拡大が売上に比例する」労働集約型モデルが踊り場を迎えており、各社とも人員「量」から「質」への舵切りに動いている。

クオンツ総研の対応スピード

クオンツ総研は人員計画の下方修正(400〜450名→320〜350名)と成約見込みの薄い案件を切り捨てる受託基準厳格化を即座に表明しつつ、中間進捗率では営業利益52.3%を確保した。インキュベート事業(総研リース)の航空機リース商品のオンバランス処理に伴い自己資本比率は40.9%へ低下したが、これは商品組成由来の一過性であり、業績悪化が要因ではない。

他社との比較で見える立ち位置

ストライクでは、買手企業の上場比率上昇と顧客要請でクロージング期間が長期化した。(注)中間期業績予想を売上△15.8%、営業利益△28.1%で下方修正し、持株会社化に伴う連結通期予想(売上22,523百万円、営業利益7,316百万円)への移行期にある。

(注)上場企業の会計年度の兼ね合いで3/31までにFixできなかった。

日本M&Aセンターは通期業績を計画比で上振れクリアした。しかしながら、入社3年未満層の離職率が課題として残り、人材戦略の再設計に着手している。

3社いずれも「労働集約型からアドバイザリー型への転換」に直面しているが、KPI見直しの速度と前年比成長率の維持(+34.4%/+26.6%)を両立しているクオンツ総研の対応は、相対的に先行していると評価できる。

まとめ|転換コストの評価が問われる局面

クオンツ総研の最新決算は、「量を追う労働集約型」から「質と生産性を重視するアドバイザリーモデル」への過渡期を示している。38億円の自社株買いで需給面の下支えを確保しつつ、その間に人員計画と受託案件のトリアージを進める経営判断は合理的だ。

短期的には自社株買い期間中の需給改善が期待できる一方、中長期のマルチプル再評価には「1人当たり生産性の向上」と「アドバイザー数の純増回帰」が次四半期以降に数字として証明される必要がある。コンサル事業の収益化タイミング次第では、再評価の素地は十分にある局面といえる。

📊 こうした分析をするなら、業績ツールが充実した証券口座が役立ちます。各社の特徴はネット証券の比較記事でまとめています。

コメント