ソースネクスト株式会社が発表した「2025年12月期(変則9ヶ月決算)本決算」について解説する。深刻な赤字を計上した前期。そして具体性を欠いた対話を経て、同社が再生への一歩を踏み出せるのか。真価が問われる決算であった。

結果は、本業の収益性を示す営業損失が前年同期比で大幅に改善。しかし、巨額の減損損失計上や、依然として不透明な将来見通しなど、上場企業では考えられない課題も色濃く残されている。本稿では、最新決算が示す「構造的課題」を詳細に分析し、今後の展望を占う。

公式HP:ソースネクスト企業サイト

※ 本レポートは投資推奨ではありません。13000株ホルダーとしての見解です。投資判断はご自身の判断で。

✅ 最新決算情報はこちら

1. ソースネクスト決算概要|本業改善も純資産は激減

2025年12月期(9ヶ月間の変則決算)の連結業績は以下の通りである。

- 売上高: 92億74百万円(調整後前年同期比 +7.2%)

- 営業損失: △13億8百万円(同 8.3億円の改善)

- 経常損失: △12億43百万円(同 9.0億円の改善)

- 親会社株主に帰属する当期純利益: △21億28百万円(赤字拡大)

本業の儲けを示す営業損失は大幅に改善を見せた。これは市場が注目していたポイントであり、ポジティブに評価できる。しかし、特別損失として計上された合計16億円超の減損が響き、最終赤字は拡大。1株当たり純資産(BPS)は40.33円(前期末53.97円)まで低下し、「資産が溶け続けている」という厳しい現実は変わっていない。

参照1:ソースネクスト株式会社|2025年12月期決算短信

参照2:ソースネクスト株式会社|2025年12月期 決算説明資料

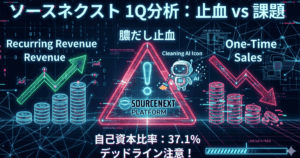

2. ソースネクスト決算|膿だしによる赤字拡大

最新決算で最終的な赤字が拡大したのは、将来の懸念を払拭するための「特別損失」を巨額計上したからである。

- ポケトーク関連の減損(12億円): 収益化の遅れを認め、将来の償却負担を先行処理。

- ロゼッタストーン事業の譲渡(4億円): IXL社への売却に伴う損切りを断行。

上記から判るように、営業外では1.6億円の為替差益があった。しかしながら、それを遥かに上回る「負の遺産の整理」が損益を圧迫した。本業の回復基調は本物である可能性が高い。ただし、会社全体の財政状態は依然として脆弱だ。BPSが40円台まで沈んだ事実は、投資家として重く受け止める必要がある。

自己資本比率 30%(注意水域)の可能性

- あと約17.3億円の赤字で到達

- 状況:今回の9ヶ月間の赤字(21億円)と同規模の損失がもう一度出ると、即座にここへ到達する。銀行からの借り入れ条件(財務制限条項)に抵触し始めるラインだ。

自己資本比率 20%(危険水域)の可能性

- あと約33.3億円の赤字で到達

- 状況:「ポケトーク上場」がさらに1〜2年遅れ、赤字を垂れ流し続けた場合のデッドラインだ。この水準になると、新規の資金調達が極めて困難になり、上場審査をパスするのはほぼ不可能になるだろう。

最新(2025年12月期 本決算)のソースネクストの自己資本比率は、38.3% だ。前連結会計年度末(2025年3月末)の 43.4% から、わずか9ヶ月で 5.1ポイント低下 しており、財務の健全性が急速に損なわれている。

今回の「膿出し」によって、2026年度(今期)は減価償却費が減り、利益が出やすい構造にはなった。だが、自己資本を大きく取り崩した以上、今期中の黒字化はもはや「生存のための絶対条件」といえる。

3. ソースネクスト決算|懸念材料(根深い構造問題)

① アメリカでの実績は期待通りか?営業力と利益の乖離

ポケトークの海外売上は、前年同期比で17.6%減少(13.7億円)と失速した。米国教育機関向け需要の剥落が主因だ。資料では「1月速報値が前月比+63%」と反転攻勢を強調するが、問題はその努力が利益に全く結びついていない点にある。これは「売上を利益に転換させる経営全体の仕組み(執行力)」に欠陥があることを示唆している。

② 将来見通しの不透明性

経営陣は、今回も通期の業績予想を「非開示」とした。「新製品の変動幅が大きい」という理由は、自ら「管理能力・予測能力がない」と認めたに等しい。上場企業として数値を明示できない姿勢には、依然として大きな疑問が残る。

③ ポケトーク上場計画の具体性欠如

最大の期待材料であるポケトーク上場(2026年中を目途)について、具体的なロードマップが示されない。監査法人との協議や体制整備といった事務的な報告でお茶を濁している場合ではない。どの程度の利益水準で、いつまでに申請を行うのか。その具体的な「実弾」の投下スケジュールこそが、今もっとも求められているはずだ。

4. ソースネクストの目標設定から見える他社との差

ソースネクストの目標設定における「具体性のなさ」を、筆者が保有する他銘柄と比較する。それにより、経営陣が持っている「地図」の解像度の低さがより際立つだろう。

- インフォマート:未来からの「逆算」で売る「約束」 「2026年度に営業利益50億円を出す」というゴールを先に決め、そこから逆算して今何をすべきかを語っている。これは株主に対して、単なる目標ではなく「確実な約束」を売っているのに等しい。投資家は、その解像度の高い地図を見て安心して背中を預けられる。

- ソラコム:数字の「積み上げ」で売る「再現性」 リカーリング収益(継続課金)が前年比38%増という圧倒的な「仕組み」の強さを見せつけた。彼らの説明には、「仕組みがこう動けば、利益はこの角度で増える」という科学的な裏付けがある。株主に売っているのは、運ではなく、成長の「再現性」である。

- ソースネクスト:根拠なき「精神論」で売る「クジ」 「新製品の動向が読めないから予想は出せない」という説明は、経営の舵取りを市場の風向きに委ねているのと同じだ。結局、彼らが株主に提示しているのは、論理的な計画ではなく「ポテンシャルを信じてほしい」といった「精神論」に過ぎない。投資家が買わされているのは、経営計画ではなく、当たれば大きいが外れも多い「クジ」なのだ。

インフォマートやソラコムは、最新のレーダーと正確な地図を持って大海原を航海している。対して、ソースネクストは依然として「霧の中」を、経営陣の勘と度胸だけで進んでいる。

5. ソースネクスト決算から見る反転の兆し

今回の決算も厳しい数字が並んだ。ただ、詳細を紐解けば、ターンアラウンド(業績回復)を期待させる「確かな変化」も確認できる。

① 3期ぶりの営業CF黒字化

今回の決算で最も評価すべきは、営業キャッシュフローが4.2億円のプラスに転じたことだ。長らく現金を流出させ続けてきたが、ようやく「本業で現金を稼ぐ力」が戻ってきた。これは企業の生存に不可欠な基礎体力が回復した証左である。

② ポケトーク事業の「有言実行」

ポケトーク社単独の営業赤字は前年同期比で縮小し、収益体質への転換が進んでいる。欧州では12月に単月黒字化を達成し、米国ではB2G(政府・公共機関)へのシフトが進んでいる。これらは一応だが机上の空論ではなく、数字を伴った成果となりつつある。

③ QoQ(直近四半期)で見える「急回復」

変則決算のため、前年比よりも重要なのは「直近の勢い(QoQ)」だ。第2四半期(7-9月)から第3四半期(10-12月)にかけての推移を見ると、底打ちの兆候が見て取れる。 連結売上高はQ2から4.7%増加したが、特筆すべきはポケトーク事業だ。売上高はQ2の4.1億円からQ3には5.1億円へと、わずか3ヶ月で+24.7%の伸びを見せた。

6.筆者の見解|ソースネクストの反転攻勢

- 経営陣が見せた「膿出し」の覚悟 :今回、16億円超の減損を叩いたことは、裏を返せば「2026年度(今期)を何が何でも黒字にするための化粧」でもある。償却費負担が激減する今期、彼らはもう「減価償却が重い」という言い訳を使えない。

- ソラコムとの決定的な差 :ソラコムは「リカーリング(継続課金)」という仕組みを執行し切っている。かつてソースネクストが、ソラコムから1NCEへのSIM切り替えを行った。しかし、ソースネクスト社が「原価低減できた」と喜んでいる間に、ソラコムは「付加価値(攻め)」で利益の桁を変えた。この「経営の解像度」の差を埋められない限り、株価の本格反騰はない。

- ポケトーク上場の蓋然性は高まったか? : 収益改善のトレンドに入ったことは間違いなく、上場のハードルであった「赤字垂れ流し」からは脱しつつある。2026年中の上場実現性は、今回の「外科手術」を経て、以前よりは確実に高まったと言えるだろう。

7.ソースネクスト2025年12月期決算【総括】

ソースネクストの決算は、膿を出し切り、止血に成功した「最悪期脱出」の内容であった。 しかし、現在の経営は「最高級の食材(ポケトーク)を、まだ下処理しているシェフ」の状態だ。いつまで待てば料理(利益)が出てくるのか、株主の忍耐は限界に近い。

私は13,000株を抱えたまま、このシェフが「2026年、最高の一皿」を出してくるのか、あるいは店を畳むのか、数字という名の「味」を厳しくチェックし続けるつもりだ。

📊 こうした分析をするなら、業績ツールが充実した証券口座が役立ちます。各社の特徴はネット証券の比較記事でまとめています。

✅ 本レポートは、こちらのキーボードで執筆しました。

コメント